O período para a entrega da Escrituração Contábil Digital – ECD 2023 está aberto e as pessoas jurídicas têm até 31 de maio para cumprir com essa obrigação, sendo devido prestar as informações referentes ao ano-base de 2022.

Esse prazo foi estabelecido pelo art. 5º da Instrução Normativa RFB nº 1.420/2013.

Instituída para fins fiscais, a ECD substitui a apresentação de documentos físicos por arquivos eletrônicos junto à Receita Federal. Empresas devem transmiti-la ao Sistema Público de Escrituração Digital (Sped) para realizar a comprovação e validação dos livros contábeis e seus respectivos documentos auxiliares.

É necessário ter atenção ao envio da ECD 2023, já que uma vez que os dados nela inseridos servem de base para o preenchimento da Escrituração Contábil Fiscal (ECF), podendo a primeira obrigação ser considerada um estágio preparatório para a entrega da segunda em conformidade.

Na ECD 2023 devem ser enviadas as informações dos seguintes livros:

I – Livro Diário e seus auxiliares se houver;

II – Livro Razão e seus auxiliares se houver;

III – Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

Quem está obrigado ao envio da ECD 2023?

As pessoas jurídicas, inclusive as equiparadas e as entidades imunes e isentas, obrigadas a manter escrituração contábil nos termos da legislação comercial;

As pessoas jurídicas tributadas com base no lucro presumido, que, com base no art. 45 da Lei nº 8.981/1995, não mantenham livro caixa, escriturando toda sua movimentação financeira, inclusive bancária;

As Sociedades em Conta de Participação (SCP);

As pessoas jurídicas domiciliadas no País que mantiverem no exterior recursos em moeda estrangeira relativos ao recebimento de exportação, de que trata o art. 8º da Lei nº 11.371/2006; e

As Empresas Simples de Crédito (ESC) de que trata a Lei Complementar nº 167/2019.

A entrega da ECD fica facultada às demais pessoas jurídicas.

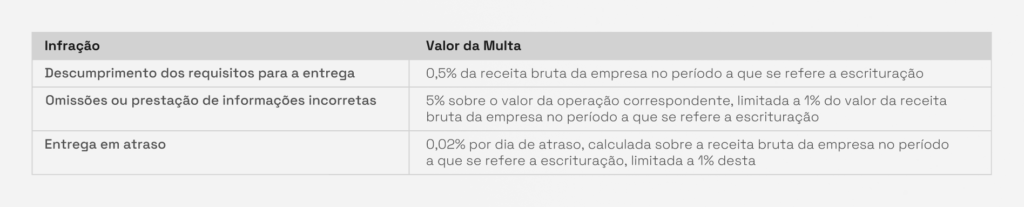

Quais as penalidades pelo descumprimento?

Empresas que não cumprirem com o envio da ECD 2023 em conformidade ficarão sujeitas a multas, cujo valor varia a depender da infração cometida:

Como surgiu a ECD?

A Escrituração Contábil Digital (ECD) surgiu como um projeto em 2008, relativo à entrega de informações contábeis por algumas empresas, e hoje substitui a escrituração em papel transmitida ao Fisco por todas as sociedades empresárias tributadas pelo lucro real.

Vale mencionar que o CFC (Conselho Federal de Contabilidade) informou que a partir de 2023, os profissionais contábeis que não estiverem em dia com os conselhos regionais serão impedidos de transmitir a ECD (Escrituração Contábil Digital).

Segundo o órgão, desde o início do ano, os contadores e técnicos de contabilidade com pendências já estão sendo notificados, por meio de avisos de inaptidão profissional, através do Sped (Sistema Público de Escrituração Digital).

Em um primeiro momento, os profissionais com esse tipo de problema vão ser apenas notificados, ou seja, não serão impedidos de emitir o documento. Entretanto, a partir de 2023, os “inaptos” serão impossibilitados de transmitir a ECD.

O CFC reiterou que a manutenção do registro é condição imprescindível para o exercício profissional contábil.

mexican online pharmacies prescription drugs: purple pharmacy mexico price list – mexico pharmacies prescription drugs

reputable mexican pharmacies online

https://cmqpharma.com/# mexican drugstore online

buying prescription drugs in mexico

п»їbest mexican online pharmacies: mexican pharmacy online – mexican drugstore online