Estados reduzem alíquotas, mas são omissos sobre exclusão do TUST e TUSD do ICMS

Embora tenha reduzido a alíquota de ICMS sobre combustíveis, energia elétrica e comunicações, a maioria dos estados não incluiu em suas legislações disposições expressas para obedecer a outra regra definida pela Lei Complementar 194/22: a não incidência do ICMS sobre os serviços de transmissão e distribuição e encargos vinculados às operações com energia elétrica.

Entre esses serviços e encargos, os mais conhecidos são os correspondentes à Tarifa de Uso do Sistema de Transmissão de Energia Elétrica (TUST) e à Tarifa de Uso do Sistema de Distribuição (TUSD).

Levantamento do JOTA mostra que, até agora, os únicos estados que definiram expressamente que não incide ICMS sobre esses serviços e encargos foram Santa Catarina e Espírito Santo. As unidades federativas fizeram a alteração nos mesmos atos normativos que reduziram as alíquotas de ICMS sobre energia elétrica, combustíveis e comunicações, em observância à LC 194/22.

Advogados tributaristas ouvidos pelo JOTA afirmam, no entanto, que, mesmo que os entes federativos não tornem expressa essa disposição em suas normas, a LC 194/22 tem efeito imediato. Ou seja, a partir da lei complementar, os estados e o Distrito Federal não podem mais autuar os contribuintes pelo não recolhimento do ICMS sobre esses serviços e encargos. A diferença, no entanto, diz os especialistas, é que, ao dispor expressamente que não incide ICMS sobre esses valores, os entes federativos trazem segurança jurídica para os contribuintes.

Nesse sentido, o Distrito Federal informou que não cobra ICMS sobre esses valores desde a edição da LC 194/22, uma vez que a lei complementar tem eficácia plena, mas que vai propor uma alteração na legislação distrital do ICMS para incluir essa disposição após o recesso parlamentar.

Estados não podem mais tributar TUST e TUSD

Publicada em 23 de junho, a LC 194/2022 definiu que combustíveis, energia elétrica, comunicações e transporte coletivo são essenciais. Com isso, a lei limitou a cobrança do ICMS sobre esses bens e serviços à alíquota praticada sobre as operações em geral nos estados e no Distrito Federal. Na prática, isso significa que essa alíquota não poderá ultrapassar 17% ou 18%, a depender da unidade da federação.

Mas o que pouco tem se discutido é que o artigo 2º da LC 194/22 incluiu uma disposição no artigo 3º da Lei Kandir (LC 87/96) para definir que não incide ICMS sobre os “serviços de transmissão e distribuição e encargos setoriais vinculados às operações com energia elétrica”.

A tributarista Carolina Romanini Miguel, sócia do Cescon Barrieu Advogados, explica que, independentemente de deixarem expresso em suas legislações que não incide ICMS sobre esses serviços e encargos, os estados e o Distrito Federal não podem mais realizar a cobrança desde a publicação da LC 194/22. Segundo a advogada, o fundamento é o artigo 24, parágrafo quarto, da Constituição, que define que “a superveniência de lei federal sobre normas gerais suspende a eficácia da lei estadual, no que lhe for contrário”.

Carolina observa ainda que os estados e o Distrito Federal não possuíam uma norma expressa afirmando que incidia ICMS sobre esses serviços de transmissão e distribuição e encargos setoriais vinculados às operações com energia elétrica. A maioria dos entes federativos fazia a cobrança com fundamento no artigo 13, parágrafo primeiro, inciso II, alínea “a”, da Lei Kandir, segundo o qual integra a base de cálculo do ICMS “o valor correspondente a seguros, juros e demais importâncias pagas, recebidas ou debitadas, bem como descontos concedidos sob condição”.

Na visão de Carolina, a LC 194/22 é interpretativa, no sentido de deixar claro que não incide ICMS sobre “serviços de transmissão e distribuição e encargos setoriais vinculados às operações com energia elétrica”. No entanto, ao inserir essa disposição em suas leis, os estados e o Distrito Federal vão trazer segurança jurídica para os contribuintes.

“Uma lei que deixe expresso que não incide ICMS sobre esses valores deixará o contribuinte mais seguro de que não precisa recolher o imposto”, afirma.

Para a advogada, como o efeito da lei complementar é imediato, desde a sua edição os contribuintes não precisam mais recolher o tributo, mesmo que não entrem no Judiciário para ter essa garantia.

Já o tributarista Giuseppe Pecorari Melotti, do Bichara Advogados, orienta os contribuintes a impetrar mandado de segurança para garantir que não recolherão o tributo sobre esses valores e evitar eventuais autuações fiscais. A orientação vale para as unidades federativas que não acrescentaram essa disposição expressamente em seus regulamentos.

“A lei complementar tem eficácia imediata e determina a não incidência do ICMS sobre esses valores. No entanto, nós sugerimos a impetração do mandado de segurança e o depósito judicial para evitar que os contribuintes sejam autuados”, diz Melotti.

Lei é uma garantia para os contribuintes, diz advogado

Para o tributarista Enrique de Castro Loureiro Pinto, sócio do escritório William Freire Advogados Associados e especializado em tributação do setor elétrico, a disposição trazida pela LC 194/22 é importante para garantir que os entes federativos não cobrem o ICMS sobre os serviços e encargos vinculados às operações de energia elétrica. A seu ver, no entanto, a alteração seria desnecessária caso os entes federativos simplesmente cumprissem a Constituição.

O advogado explica que esses serviços e encargos não se amoldam à hipótese de incidência do ICMS, uma vez que o artigo 155, inciso II, da Constituição, define que compete aos estados e ao Distrito Federal instituir impostos sobre as “operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior”.

“A Constituição autoriza a instituição do ICMS sobre a circulação de mercadorias. A energia, por ficção jurídica, é considerada mercadoria para fins de incidência do imposto estadual [e sobre ela incide o ICMS]. Assim, considerando que os serviços de distribuição e transmissão e encargos vinculados às operações com energia elétrica não podem ser classificados como mercadorias, tais grandezas não se sujeitam à incidência do ICMS”, afirma Loureiro Pinto. “No entanto, a partir do momento em que, mesmo assim, os estados exigem o ICMS sobre esses serviços e encargos, é importante que a lei complementar traga essa restrição de modo expresso”, diz o tributarista.

STJ decidirá sobre incidência do ICMS sobre a TUST e a TUSD

Os contribuintes esperam a conclusão no Superior Tribunal de Justiça (STJ) do julgamento de três processos que discutem a incidência do ICMS sobre a TUST e a TUSD. A 1º Seção julgará como repetitivos três recursos sobre esse tema: os REsps 1692023/MT e 1699851/TO e o EREsp 1163020/RS. Nesses processos, ainda sem data para julgamento, os contribuintes argumentam que essas tarifas não se confundem com a energia elétrica em si e, portanto, não devem sofrer a incidência do ICMS.

Para os advogados, com a edição da LC 194/22, esse julgamento será importante para definir o passado. Ou seja, os ministros vão decidir se a tributação era ilegal antes da edição da lei complementar, o que impactará na possibilidade de os contribuintes pedirem restituição de valores pagos indevidamente.

Carolina Romanini Miguel, do Cescon Barrieu Advogados, afirma que, caso o STJ entenda que a LC 194/22 é interpretativa – no sentido de dar o verdadeiro alcance de uma norma preexistente –, os contribuintes poderão pedir a restituição. Isso porque, segundo o artigo 106, inciso I, do Código Tributário Nacional (CTN), uma lei se aplica a ato ou a fato pretérito, “em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados”.

“Uma decisão nesse sentido permitirá que os contribuintes restituam os valores pagos indevidamente nos cinco anos anteriores ao ajuizamento da ação, a não ser que o STJ realize a modulação para que a decisão tenha efeitos a partir de um momento específico”, diz Carolina.

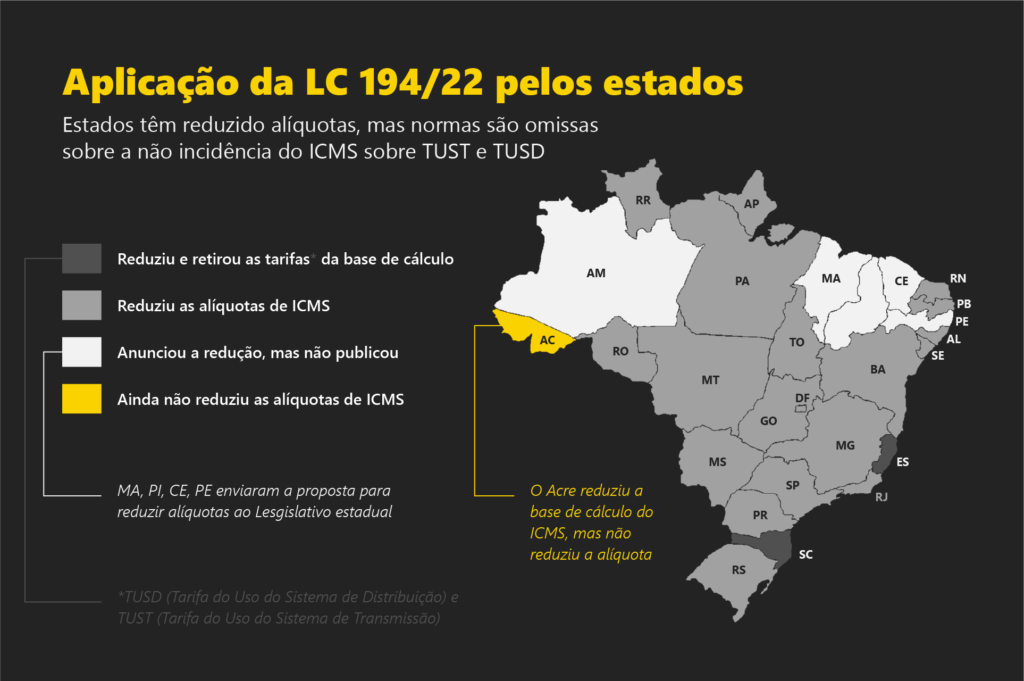

Acre é o único estado que não anunciou a redução

Levantamento do JOTA mostra que 25 estados e o Distrito Federal já anunciaram a redução de ICMS sobre combustíveis, energia elétrica e comunicações em atendimento à LC 194/22. O Acre foi o único estado que ainda não anunciou a redução do ICMS sobre os bens e serviços essenciais.

As unidades federativas que anunciaram a redução são Alagoas, Amazonas, Amapá, Bahia, Ceará, Distrito Federal, Espírito Santo, Goiás, Maranhão, Minas Gerais, Mato Grosso, Mato Grosso do Sul, Pará, Paraíba, Pernambuco, Piauí, Paraná, Rio de Janeiro, Rio Grande do Norte, Rondônia, Roraima, Rio Grande do Sul, Sergipe, Santa Catarina, São Paulo e Tocantins.

Embora tenham anunciado a redução, Ceará, Maranhão, Pernambuco e Piauí enviaram as propostas com a medida às assembleias legislativas estaduais, que ainda vão votar os projetos. O estado do Amazonas, por sua vez, anunciou a redução, mas ainda não publicou um ato normativo com a medida nem informou se enviou proposta ao Legislativo.

O Acre reduziu a base de cálculo do ICMS, ao tornar como parâmetros os preços médios de referência dos últimos 60 meses, mas não diminuiu a alíquota. O secretário de Estado da Fazenda do Acre, José Amarísio Freitas de Souza, informou ao JOTA que o estado aguarda um posicionamento do ministro Gilmar Mendes, nos autos da ADPF 984, sobre a proposta de conciliação realizada pelos entes federativos para decidir sobre a redução das alíquotas. O magistrado deverá se posicionar após a União se manifestar sobre a proposta, o que deve ocorrer até segunda-feira (11/7).

“Se a decisão não for favorável aos estados, o Acre reduzirá as alíquotas no dia seguinte”, disse Souza.

Para especialistas, o movimento dos estados de publicar atos dispondo expressamente da redução das alíquotas de ICMS sobre os bens e serviços essenciais tem um viés claramente político, em função das eleições que serão realizadas este ano, uma vez que a população sente imediatamente a redução no preço dos combustíveis.

Para se ter ideia, em 27 de junho, um conjunto de 11 estados e o Distrito Federal ajuizou a ADI 7195, para questionar a constitucionalidade de artigos da LC 194/22. No mesmo dia, no entanto, São Paulo foi o primeiro a reduzir as alíquotas, desagradando representantes de outros estados, que preferiam brigar na Justiça para não reduzir as alíquotas. Depois disso, uma série de estados, incluindo os que entraram na Justiça, anunciou a redução do imposto.

“Alguns estados chegaram a afirmar que aguardariam o julgamento da ADI, mas, quando viram os outros reduzindo as alíquotas fizeram o mesmo movimento, afirma Enrique de Castro Loureiro Pinto, do escritório William Freire Advogados Associados.

Para Gabriel Leal de Barros, sócio e economista-chefe da Ryo Asset e especialista em contas públicas, embora seja importante discutir o ICMS, em função de sua complexidade, as mudanças ocorreram com viés eleitoral e de modo desorganizado.

“O ICMS é um tributo que adiciona complexidade ao sistema tributário, é fonte de guerra fiscal e gera um litígio enorme. Mas a aplicação da lei antecipa essa discussão de forma desorganizada e torna inescapável a realização de uma reforma tributária sobre o consumo em 2023”, diz o economista.

Fonte: JOTA. Link: https://mailchi.mp/jota/xxx-1208527

A tributação da atividade dos eletropostos: ICMS ou ISS?

A quantidade de veículos elétricos vendidos no Brasil tem crescido exponencialmente nos últimos anos. De acordo com um levantamento realizado pela Associação Brasileira de Veículos Elétricos (ABVE), “as vendas de veículos eletrificados leves cresceram 78% no primeiro quadrimestre de 2022, na comparação com o mesmo período do ano passado (…)”, tendo sido contabilizados, apenas no primeiro quadrimestre de 2022, o número de 12.976 unidades comercializadas.

Um dos grandes motivos para o aumento das vendas de veículos elétricos é a busca por uma solução ambientalmente amigável. Isso porque o Brasil assinou diversos compromissos internacionais para adotar medidas de combate ao efeito estufa e ao aquecimento global. Como exemplo, na 26ª Conferência das Nações Unidas sobre Mudanças Climáticas (COP 26), “o governo federal anunciou a meta de reduzir as emissões de carbono em 50%, até 2030”. O aumento dos preços de combustíveis também é um motivo para o crescimento das vendas.

Como consequência do crescimento da quantidade de carros elétricos no país, o número de postos com a atividade de recarga de veículos elétricos também aumentou consideravelmente. Apenas em 2021, de acordo com levantamento da ABVE, “o total de eletropostos públicos e semipúblicos no Brasil saltou de cerca de 500 pontos em março de 2021 para 754 em julho, dos quais 735 em operação”.

Nesse cenário de desenvolvimento da eletromobilidade no país, surgiu a necessidade de se regulamentar as atividades de recarga dos veículos elétricos, motivo pelo qual, em 2017, a Agência Nacional de Energia Elétrica (Aneel) abriu a Audiência Pública nº 29/2017 em busca de subsídios para a referida regulamentação.

Importante mencionar que, à época, a Aneel emitiu a Nota Técnica nº 0063/2018-SRD/Aneel dispondo, entre outras coisas, que “as atividades de recarga não se confundem com a comercialização, distribuição ou fornecimento de energia elétrica”, uma vez que, entre outros motivos, “os veículos elétricos se caracterizam como cargas móveis (e não como unidades consumidoras)”.

Em junho de 2018, foi publicada a Resolução Normativa Aneel nº 819/2018, estabelecendo os procedimentos e as condições para a realização de atividades de recarga de veículos elétricos, permitindo que qualquer interessado, tais como distribuidoras, postos de combustíveis, shopping centers e outros, realizassem serviços de recarga com fins comerciais[1].

A norma, no entanto, foi revogada com a aprovação da nova Resolução Normativa nº 1.000/2021, que consolida as regras de prestação do serviço público de distribuição de energia elétrica, inclusive prevendo regras sobre as instalações de recarga de veículos elétricos (arts. 550 e seguintes).

Do ponto de vista tributário, não há ainda uma definição exata dos tributos que devem incidir sobre os postos com atividades de recarga de carros elétricos. Isso porque, se de um lado há a possibilidade de se considerar o fornecimento da energia elétrica como uma circulação de mercadoria (ICMS), de outro pode-se considerar que a recarga se caracteriza como um serviço (ISS).

De acordo com o artigo 155, inciso II, da Constituição Federal[2], compete aos estados e ao Distrito Federal “a instituição de imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação” (ICMS). Nesse sentido, constitui fato gerador do ICMS o fornecimento de energia elétrica, considerando que esse insumo foi equiparado à mercadoria pelo Superior Tribunal de Justiça (STJ) no julgamento do REsp nº 38.344/PR.

Por outro lado, a Constituição estabeleceu aos municípios a competência tributária para instituir impostos sobre serviços de qualquer natureza (ISS), desde que previstos em lei complementar, à exceção daqueles compreendidos no seu art. 155, II, que seriam fatos geradores do ICMS.

Portanto, no caso dos eletropostos, a dúvida que surge é a seguinte: a atividade de recarga dos veículos elétricos é considerada fornecimento de mercadoria ou deve ser enquadrada como prestação de serviços?

Como já mencionado, a Aneel emitiu a Nota Técnica nº 0063/2018-SRD/ANEEL dispondo que a atividade de recarga deve ser considerada (serviço), dissociada e distinta da atividade de fornecimento de energia elétrica.

Basicamente, os fundamentos constantes da nota técnica para o enquadramento da recarga como um serviço distinto do fornecimento de energia elétrica foram: (i) “as condições que justificam a necessidade de regulação e controle sobre o serviço de distribuição de energia elétrica não estão presentes no serviço de recarga”: o serviço de recarga não é um monopólio natural (o usuário pode escolher tanto o prestador quanto o local da sua prestação) e tampouco se caracteriza como um serviço essencial, uma vez que existem substitutos para o carro elétrico; (ii) “os veículos elétricos se caracterizam como cargas móveis (e não como unidades consumidoras)”: A recarga do carro elétrico se assemelha à recarga de celulares e notebooks, não havendo como incluir o veículo no conceito de unidade consumidora; (iii) “o que é disponibilizado ao usuário do serviço de recarga é algo diferente do que é disponibilizado ao consumidor de energia elétrica”: além do insumo de energia elétrica, a recarga do veículo depende de uma infraestrutura própria e específica que servirá apenas para injetar a energia no veículo.

Com base nos argumentos acima expostos, seria possível afirmar que a recarga de veículos elétricos se caracteriza como prestação de serviço, atraindo a incidência do ISS, uma vez que o fornecimento de energia elétrica é insumo dessa atividade e não uma atividade em si, capaz de atrair a incidência do ICMS.

Não obstante, deve-se observar que as definições e argumentos apresentados pela Aneel na referida nota técnica são exclusivamente de cunho regulatório, ou seja, ao definir a recarga como serviço, a Aneel buscava apenas apresentar as características técnicas da atividade e não os seus efeitos tributários.

Ainda, é de se mencionar que o enquadramento da atividade de recarga como “serviço” consta apenas na nota técnica, não tendo sido replicada ou expressamente prevista nas resoluções da Aneel sobre o assunto, nem mesmo há, na legislação pátria, uma definição sobre essa atividade. Nesse sentido, a positivação no direito privado dos conceitos e definições constantes da nota técnica, promovendo a distinção entre o fornecimento de energia elétrica e o da prestação de serviço de recarga de veículos certamente contribuirá para dirimir os conflitos tributários[3].

Tampouco consta na Lista Anexa à LC nº 116/03 a atividade exclusiva de recarga de veículos elétricos, sendo que o item que mais se aproxima ao referido serviço seria o 14.01: “Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem, manutenção e conservação de máquinas, veículos, aparelhos, equipamentos, motores, elevadores ou de qualquer objeto (exceto peças e partes empregadas, que ficam sujeitas ao ICMS)”.

No entanto, com base no item acima, é possível que os estados entendam que a energia elétrica injetada se enquadra na exceção prevista (peças e partes empregadas) se sujeitando à incidência do ICMS.

Sobre essa perspectiva, a Consultoria Tributária do Estado de Minas Gerais, por meio da Solução de Consulta de Contribuinte nº 85 DE 22/04/2019, entendeu que o “fornecimento de material indispensável à carga e recarga de extintor de incêndio, tais como o pó químico, gás carbônico (CO₂), água (H₂O) e nitrogênio (N₂), é normalmente tributado pelo ICMS, com base na alínea ‘b’ do inciso II do art. 1º do RICMS/2002, visto que está caracterizada a ressalva contida no subitem 14.01 da Lista de serviços anexa à Lei Complementar no 116/2003”. No mesmo sentido à Solução de Consulta nº 19173/2019, de 11 de abril de 2019, do estado de São Paulo.

Assim, em que pese haver um indicador de que sobre a recarga elétrica deve haver a incidência do ISS, não há como se afirmar ao certo qual será a tributação sobre esse tipo de operação.

Diante desse cenário, uma possível solução para garantir segurança jurídica e esclarecer a natureza jurídica da operação para fins tributários, seria a definição, em lei, de que a recarga elétrica se caracteriza como “serviço” distinguindo-a do fornecimento de energia elétrica e a alteração da Lista Anexa à Lei Complementar 116/2003[4] para inclusão de um subitem específico para enquadramento da atividade de recarga de veículos elétricos com a definição do local de pagamento do imposto.

Ainda, para atender as necessidades do mercado e agilizar a transição para o modelo de veículo elétrico, deve-se avaliar também a concessão de incentivo fiscal para estimular a produção, infraestrutura e o uso de carros elétricos, inclusive redução da alíquota de IPVA de veículos elétricos.

Assim, espera-se que este texto possa estimular o debate sobre a adequada tributação dos eletropostos, bem como sobre as políticas de incentivo ao setor.

[1] Resolução nº. 819/2018 – “Art. 1º Estabelecer os procedimentos e as condições para a realização de atividades de recarga de veículos elétricos por concessionárias e permissionárias de serviço público de distribuição de energia elétrica, doravante denominadas distribuidoras, e demais interessados”.

[2] Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

II – Operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; (…)

[3] A distinção entre os serviços de telecomunicações daqueles que acrescentam utilidades, nos termos da Lei nº 9.472/97, que dispõe sobre a organização dos serviços de telecomunicações, foi importante para delimitar a incidência do ICMS apenas para os serviços de telecomunicações conforme definido a legislação. (STJ, Tema Repetitivo 427).

[4] Art. 1o O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa, ainda que esses não se constituam como atividade preponderante do prestador. (…) § 2o Ressalvadas as exceções expressas na lista anexa, os serviços nela mencionados não ficam sujeitos ao Imposto Sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, ainda que sua prestação envolva fornecimento de mercadorias.

Fonte: JOTA. Link: https://www.jota.info/opiniao-e-analise/artigos/a-tributacao-da-atividade-dos-eletropostos-icms-ou-iss-08072022

Comissão aprova isenção do IR sobre ganhos com aluguéis de imóveis residenciais

Proposições legislativas PL 709/2022 A Comissão de Assuntos Econômicos aprovou nesta terça-feira (5) um projeto de lei (PL 709/2022) que isenta do Imposto de Renda da Pessoa Física os ganhos com aluguéis de imóveis residenciais. A proposta, do senador Alexandre Silveira (PSD-MG), segue para a Câmara dos Deputados, se não houver recurso para votação em Plenário.

O texto foi relatado na CAE pelo senador Mecias de Jesus (Republicanos-RR). O projeto também permite a dedução no IRPF dos valores pagos por aluguel residencial e dobra o valor da multa para o contribuinte que omite ou falseia o recebimento de aluguéis: ela passaria a 150% do imposto devido.

O benefício terá validade até 2027. A matéria não permite a dedução de gastos acessórios, como as taxas de condomínio, o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) e outros tributos relativos ao imóvel.

Para Mecias, o projeto alcança aspectos sociais relevantes. “O primeiro é relativo ao direito de moradia, previsto como direito fundamental do cidadão no texto constitucional. Em parcela relevante das famílias, a moradia é alcançada por meio do aluguel, o que representa forte encargo no orçamento familiar”.

A Pesquisa de Orçamentos Familiares 2017-2018 do Instituto Brasileiro de Geografia e Estatística (IBGE) aponta que a despesa das famílias com habitação é a maior do orçamento, alcançando 36,6%. Proporcionalmente, o gasto com habitação é mais alto para as pessoas mais pobres, de 39,2% da despesa total. Atualmente, essas despesas não são dedutíveis.

Segundo Silveira, a matéria pretende estimular a regularização fiscal das declarações com renda de locação de imóveis residenciais. Para o autor, a medida vai aumentar a arrecadação porque “cria incentivos econômicos para que locadores e locatários declarem formalmente os aluguéis e pune com maior rigor aqueles que deixarem de fazê-lo”.

Para o senador Rafael Tenório (MDB-AL), o projeto promove “um benefício muito grande”.

— Não são pessoas jurídicas que tenham vários imóveis alugados, mas um único imóvel alugado. É justo porque em muitos casos existe inadimplência e desvalorização do imóvel. Muitas vezes, quando o inquilino sai, deixa o imóvel completamente quebrado e quem recebe o aluguel hão tem sequer condição de recuperar o imóvel — afirmou.

Fonte: Agência Senado. Link: https://www12.senado.leg.br/noticias/materias/2022/07/05/comissao-aprova-isencao-do-ir-sobre-ganhos-com-alugueis-de-imoveis-residenciais

Nova Lei de Registros Públicos desburocratiza e traz mais celeridade aos cartórios brasileiros

Sancionada com vetos na última semana pelo presidente Jair Bolsonaro, a Lei 14.382/2022 efetiva o Sistema Eletrônico dos Registros Públicos – SERP para modernizar e unificar sistemas de cartórios em todo o país e permitir registros e consultas pela internet. Os vetos ainda serão analisados pelo Congresso Nacional.

Entre as novidades, o sistema permite o atendimento remoto aos usuários dos registros públicos por meio da internet; a recepção e o envio de documentos e títulos; a expedição de certidões; a prestação de informações em formato eletrônico e a visualização eletrônica dos atos transcritos, registrados ou averbados nos cartórios. A implementação deve ocorrer até 31 de janeiro de 2023.

As certidões eletrônicas devem ser feitas com o uso de tecnologia que permita ao usuário imprimi-las e identificar sua autenticidade, conforme critérios do Conselho Nacional de Justiça – CNJ, dispensando sua materialização pelos oficiais de registro.

Modernização

Márcia Fidelis Lima, presidente da Comissão Nacional de Notários e Registradores do IBDFAM, explica que o texto altera, entre outras, a Lei dos Registros Públicos (6.015/1973), a Lei dos Notários e dos Registradores (8.935/1994) e o Código Civil. O principal objetivo das mudanças, segundo ela, é a modernização, “trazendo celeridade e ainda mais segurança aos serviços prestados, lançando mão das mais modernas tecnologias disponíveis para armazenamento e transporte de dados”.

Márcia entende que o registro civil das pessoas naturais é a especialidade que guarda maior proximidade com o Direito das Famílias. “O registro civil externaliza o estado da pessoa natural, constitui e dá publicidade a entidades familiares, formaliza e permite a comprovação das relações de parentesco e de conjugalidade.”

Além de implantar o registro eletrônico, a norma também simplifica procedimentos e viabiliza as rotinas por meio exclusivamente eletrônico. Entre as principais mudanças, a especialista cita a simplificação do procedimento de habilitação para casamento, que não mais precisará ser submetido à manifestação do MP e os autos não mais ficarão parados por 15 dias, aguardando oposição de impedimentos na sede da serventia.

“A publicação ainda é obrigatória, mas ocorrerá em meio eletrônico, o que dispensará, ainda, a dupla publicação dos editais quando os contraentes residem em circunscrições geográficas atendidas por oficiais de registro diferentes. A celebração do casamento poderá ocorrer por meio eletrônico, em videoconferência”, explica Márcia.

Ela pondera, no entanto, que as mudanças não interferem na natureza jurídica da entidade familiar casamento, “que continua com suas características formais e solenes”.

Oficial da cidadania

A presidente da Comissão Nacional de Notários e Registradores do IBDFAM aponta que a simplificação da conversão da união estável em casamento facilitou para quem prefere a maior formalidade do casamento.

Para quem ainda prefere a convivência em união estável, “o registro no Livro E de registro civil possibilita a mudança de nomes dos conviventes, a sua vinculação jurídica aos registros civis de nascimento ou casamento dos conviventes, além de não mais depender de escritura pública e nem de sentença judicial”.

Márcia Fidelis ressalta, no entanto, que nenhuma das alterações é tão impactante para a sociedade como a desburocratização da alteração de prenome e de sobrenome. “A pessoa com mais de 18 anos poderá alterar seu prenome a qualquer tempo, sem precisar apresentar motivo justo, diretamente no registro civil. Não precisa mais de processos judiciais.”

“Cada pessoa poderá se valer desse procedimento facilitado uma única vez. Novas mudanças ou mesmo o retorno ao prenome anterior devem ser buscados judicialmente”, frisa a especialista.

Márcia lembra que o sobrenome poderá ser alterado em qualquer idade, nas hipóteses previstas em lei. Cita, entre elas, os acréscimos e exclusões dos sobrenomes dos cônjuges e companheiros de união estável, na constância da conjugalidade; a volta ao nome de solteiro a qualquer tempo após a dissolução do casamento ou da união estável; e o acréscimo, extrajudicial, dos sobrenomes de padrastos e madrastas aos de seus enteados.

“A norma foi mais uma manifestação da credibilidade que o Estado deposita em seu trabalho, destinando ao registrador civil serviços que antes dependiam de moroso procedimento judicial, ocupando o Poder Judiciário com questões que podem ser resolvidas extrajudicialmente. Consolida-se, ainda, a posição do registrador civil como oficial da cidadania, na medida em que esses anseios da sociedade vão sendo buscados em seus balcões”, avalia a especialista.

Para Márcia Fidelis, a norma representa o tipo de mudança “que enaltece o registrador e o motiva a continuar exercendo o seu trabalho com amor”.

Senado aprova dedução do valor gasto com aluguel no IRPF até 2027

A Comissão de Assuntos Econômicos do Senado Federal aprovou ontem (05/07) um projeto que permite a dedução no Imposto de Renda dos valores gastos com aluguel de imóveis residenciais, por parte de pessoas físicas, durante os próximos cinco anos. Neste mesmo sentido, os proprietários de imóveis terão direito à isenção de 75% sobre o imposto da renda recebida com esses aluguéis.

Como o texto tramita em caráter terminativo na comissão, se não houver recurso de senadores ao plenário da Casa, o projeto será encaminhado diretamente para análise da Câmara dos Deputados.

Em contrapartida, o projeto também dobra a multa para quem não pagar, não declarar, omitir ou falsear o recebimento de aluguéis: ela passaria a 150% do imposto devido.

Se aprovada na Câmara, a regra terá validade até 2027. A matéria não permite a dedução de gastos acessórios, como as taxas de condomínio, o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) e outros tributos relativos ao imóvel.

Fonte: Valor Econômico. Link: https://www.crc.org.br/noticias/NoticiaIndividual/cafa22d1-1c06-4927-becb-7309f0043055#:~:text=06%2F07%2F2022-,Senado%20aprova%20dedu%C3%A7%C3%A3o%20do%20valor%20gasto%20com%20aluguel%20no%20IRPF,durante%20os%20pr%C3%B3ximos%20cinco%20anos.

Governo prorroga por 60 dias ICMS único sobre combustíveis

O governo federal prorrogou por mais 60 dias à medida que define que as alíquotas do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) sobre combustíveis devem ser uniformes em todos os estados do país. A decisão foi publicada no Diário Oficial desta segunda-feira (11).

Em junho, o ministro do STF (Supremo Tribunal Federal) André Mendonça suspendeu uma decisão tomada pelo Confaz (Conselho Nacional de Política Fazendária) que permitiu a cada estado cobrar um valor diferente de ICMS sobre o diesel e determinou que o imposto deve ser fixado levando em conta o valor médio dos combustíveis nos últimos cinco anos.

A medida ainda obriga a Petrobras a prestar informações sobre a formação dos preços dos combustíveis nos últimos meses. Ao definirem as alíquotas fixas, os estados também não podem ampliar o peso proporcional do ICMS na formação do preço final ao consumidor.

Na decisão, Mendonça afirmou que a Petrobras deve atentar para a Constituição e as leis que regem sua atividade, o que inclui os princípios da transparência, a conciliação entre a livre-iniciativa e a função social da propriedade e da defesa do consumidor, além do atendimento aos imperativos da segurança nacional, ao relevante interesse coletivo e sua função social.

A resolução estabelece ainda que as alíquotas devem ser específicas por unidade de medida adotada e, na maior medida possível, seletivas, em razão da essencialidade do produto e de fins extrafiscais.

Fonte: R7. Link: https://noticias.r7.com/brasilia/governo-prorroga-por-60-dias-icms-unico-sobre-combustiveis-11072022

Bolsonaro sugere ação contra governadores que não cortarem ICMS sobre combustível

O presidente Jair Bolsonaro sugeriu nesta segunda-feira, 11, que apoiadores peçam a nota fiscal quando abastecerem o carro em postos de gasolina para entrar com uma ação coletiva contra governadores que não cortarem o ICMS sobre os combustíveis.

No mês passado, o chefe do Executivo sancionou a lei que estabelece um teto de 17% para o tributo sobre combustíveis, energia elétrica, telecomunicações e transporte coletivo. O projeto foi aprovado no Congresso contra a vontade dos governos estaduais, que chegaram a entrar com ação no Supremo Tribunal Federal (STF) contra a medida.

“Vocês que escolheram a governadora lá”, disse Bolsonaro, no Palácio da Alvorada, após uma apoiadora dizer que a governadora do Ceará, Izolda Cela (PDT), ainda não reduziu a alíquota do ICMS sobre combustíveis. “Façam uma coisa. Quando for abastecer, pega a nota fiscal, para, quem sabe, uma ação coletiva contra a governadora”, emendou o presidente.

Na semana passada, Bolsonaro editou um decreto que obriga os postos a informar aos consumidores “de forma correta, clara, precisa, ostensiva e legível”, os preços dos combustíveis antes e depois da lei do teto do ICMS entrar em vigor.

Nas últimas semanas, o Palácio do Planalto e seus aliados no Congresso têm feito uma ofensiva para reduzir os preços dos combustíveis a menos de três meses da eleição de outubro, quando Bolsonaro vai disputar um segundo mandato no comando no País. Além do teto para o ICMS, foi aprovada no Senado uma Proposta de Emenda à Constituição (PEC) que decreta estado de emergência no País para que o presidente possa conceder benefícios sociais sem ser punido pela Lei Eleitoral.

O pacote, que ainda precisa passar na Câmara, inclui uma bolsa-caminhoneiro de R$ 1 mil mensais, um auxílio-gasolina a taxistas de R$ 200 por mês, uma ampliação do vale-gás a famílias de baixa renda e o aumento do Auxílio Brasil de R$ 400 a R$ 600 mensais. Todas as medidas valem somente até o final do ano.

Fonte: InfoMoney. Link: https://www.infomoney.com.br/politica/bolsonaro-sugere-acao-contra-governadores-que-nao-cortarem-icms-sobre-combustivel/

IR: Projeto permite dedução de remédios para contribuintes com renda até R$ 3,6 mil

A Comissão de Defesa dos Direitos da Pessoa Idosa da Câmara dos Deputados aprovou o Projeto de Lei 585/22 que permite que os contribuintes com renda mensal de até R$ 3.636,00 deduzam gastos com medicamentos do Imposto de Renda (IR).

A legislação atual permite a dedução de gastos com a aquisição de remédios apenas quando incluídos em contas de hospitais.

Para o relator do projeto, deputado Miguel Lombardi (PL-SP), trata-se de uma incoerência legislativa.

“Causa impacto desproporcional sobre os grupos sociais que comprometem uma parcela mais significativa do seu orçamento com esses bens, como é o caso das pessoas com menor poder aquisitivo e dos idosos, em especial aqueles que dependem da aposentadoria ou pensão para o seu sustento”, avalia.

O projeto, do deputado Luiz Antônio Corrêa (PP-RJ), também permite a dedução das aquisições de medicamentos, fraldas, absorventes geriátricos e outros produtos necessários para cuidados diários, para uso próprio, feitas por aposentados e pensionistas com idade igual ou superior a 60 anos.

Tramitação

A proposta será analisada em caráter conclusivo pelas comissões de Finanças e Tributação; e de Constituição e Justiça e de Cidadania.

Com informações da Agência Câmara de Notícias. Link: https://www.contabeis.com.br/noticias/52215/ir-projeto-que-permite-abater-gastos-com-remedios-e-aprovado/

Fim da contribuição única: INSS muda sistema de cálculo de aposentadoria

O Instituto Nacional do Seguro Social (INSS) está adaptando o simulador de aposentadoria para excluir uma regra de cálculo mais vantajosa trazida pela reforma da Previdência – a contribuição única. Isso porque, foi publicada lei 14.331, que passou a valer em maio deste ano, e acaba com a norma.

A regra foi incluída no cálculo da aposentadoria a partir de 13 de novembro de 2019 com a reforma e dava a possibilidade de o segurado descartar quase todas as contribuições e utilizar apenas uma, de maior valor, em sua média salarial, para elevar a aposentadoria.

Mas para que a regra fosse válida, era preciso ter, no mínimo, 180 pagamentos ao INSS, que é o tempo mínimo de contribuição para pedir a aposentadoria.

Contribuição única

A reforma da Previdência de 2019 criou a permissão para o descarte de quantas contribuições sejam necessárias para a ampliação da média salarial sobre a qual o benefício será calculado.

Ao mesmo tempo, acabou com uma regra que obrigava que esse cálculo fosse realizado sobre um número mínimo de recolhimentos –o chamado divisor mínimo. Com isso, segurados que tinham no mínimo 15 anos de pagamentos ao INSS (180 contribuições) conseguiam descartar 179 contribuições em valor baixo e utilizar apenas uma, geralmente paga sobre o teto previdenciário, e utilizá-la no benefício.

Assim, a média salarial seria calculada apenas sobre o valor alto, elevando a aposentadoria final.

A regra beneficiava, em especial, os segurados que se aposentam por idade. Um exemplo de aposentadoria com uma única contribuição seria a do trabalhador que tenha completado 15 anos de contribuição antes de julho de 1994 e, atualmente, já tenha atingido a idade mínima exigida para se aposentar.

Se ele tivesse mais seis contribuições pagas em reais, com valores menores, e uma contribuição pelo teto do INSS (R$ 7.087,22 em 2022 ), poderia descartar esses seis pagamentos e usar como referência para o cálculo só a contribuição pelo teto.

O perfil que se encaixava era de segurados que recolheram contribuições antes de julho de 1994, já têm os 15 anos de carência e não têm muitos pagamentos depois do início do Plano Real.

Simulador de aposentadoria sai do ar

Em nota, o INSS informou que o simulador está “temporariamente indisponível até que o sistema seja adequado às alterações legais trazidas pela lei 14.331/2022 que alterou a lei 8.213/1991, com novos parâmetros de cálculo de valor”.

Além disso, o instituto lembra que o cálculo da média salarial “está disponível apenas para aqueles que estão há cinco anos de realizar o pedido de aposentadoria”.

Tanto o instituto quanto os advogados orientam o segurado a utilizar o cálculo da média sempre por meio do Meu INSS. O motivo é que o cálculo não é fácil e pode acabar ocorrendo erros, caso o trabalhador queira fazer por conta própria.

“Acho complicado porque o segurado vai ter que somar todas as contribuições que estão no Cnis [cadastro de contribuições] dele de julho de 94 até agora e dividir pelo número de meses, não é fácil e pode haver erros”, diz o advogado do escritório Aith, Badari e Luchin, João Badari.

Mesmo no cálculo feito pelo Meu INSS há falhas, segundo os especialistas, já que, se todas as contribuições não estiverem no Cnis, o sistema não terá como calcular o valor correto.

Além disso, o segurado com particularidades na sua trajetória trabalhista, como ter tempo especial, por exemplo, tem um cálculo aproximado e não exato.

Fonte: com informações da Folha de S.Paulo. Link: https://www.contabeis.com.br/noticias/52216/contribuicao-unica-inss-muda-sistema-de-calculo-de-aposentadoria/

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks. nimabi

Your article helped me a lot, is there any more related content? Thanks!

You really make it seem so easy with your presentation but I find this topic to be really something which I think I would never understand. It seems too complicated and very broad for me. I’m looking forward for your next post, I will try to get the hang of it!

Adorei este site. Para saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e únicos. Tudo que você precisa saber está está lá.

cupom da vez – é golpe? – cupom da vez funciona? cupom da vez paga mesmo? app cupom da vez

cupom da vez – é golpe? – cupom da vez funciona? cupom da vez paga mesmo? app cupom da vez

cupom da vez – é golpe? – cupom da vez funciona? cupom da vez paga mesmo? app cupom da vez

fabuloso este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para se informar mais. Obrigado a todos e até mais. 🙂

Este site é realmente fabuloso. Sempre que acesso eu encontro coisas incríveis Você também pode acessar o nosso site e descobrir detalhes! conteúdo único. Venha descobrir mais agora! 🙂

Clínica Dr Gunther Heller com ênfase em reabilitação oral, Implante Dentário, facetas, Laser terapia e ortodontia digital. Restaurações e cirurgias com laser LiteTouch. Melhor clínica de implante dental, lentes de porcelana e laser de Porto Alegre

fabuloso este conteúdo. Gostei bastante. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até mais. 🙂

me encantei com este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e únicos. Tudo que você precisa saber está está lá.

fantástico este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até mais. 🙂

incrível este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até mais. 🙂

Este site é realmente incrível. Sempre que consigo acessar eu encontro novidades Você também pode acessar o nosso site e descobrir detalhes! conteúdo único. Venha descobrir mais agora! 🙂

fascinate este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até a próxima. 🙂

Lebah4d: Situs Slot Gacor Malam Ini Server Thailand Gampang Maxwin

me encantei com este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e diferentes. Tudo que você precisa saber está ta lá.

fabuloso este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até a próxima. 🙂

fantástico este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até mais. 🙂

Adorei este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e exclusivas. Tudo que você precisa saber está está lá.

fantástico este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até a próxima. 🙂

Adorei este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e exclusivos. Tudo que você precisa saber está ta lá.

Hello. splendid job. I did not imagine this. This is a excellent story. Thanks!

Este site é realmente incrível. Sempre que acesso eu encontro coisas incríveis Você também pode acessar o nosso site e descobrir mais detalhes! informaçõesexclusivas. Venha descobrir mais agora! 🙂

Este site é realmente fantástico. Sempre que acesso eu encontro coisas diferentes Você também vai querer acessar o nosso site e saber mais detalhes! conteúdo único. Venha saber mais agora! 🙂