TIT-SP afasta ICMS sobre produtos médicos sem isenção prevista em convênio

A Câmara Superior do Tribunal de Impostos e Taxas (TIT) de São Paulo afastou a cobrança de ICMS sobre produtos médicos que não estavam previstos no Convênio 01/1999, do Conselho Nacional de Política Fazendária (Confaz), que listava itens isentos à época da autuação. Os juízes decidiram que os coils, espirais de platina usadas em cirurgias para impedir a ruptura de aneurismas, são isentos do tributo, mesmo a lista de isenções só citando expressamente os clipes, que têm a mesma função. O placar ficou em 9 a 6 para prover o recurso do contribuinte.

A decisão abre precedente para que outros produtos não citados expressamente em convênios sejam considerados isentos. O tribunal já havia tomado decisão semelhante em 2020, mas o caso tratava do mesmo produto médico feito com matérias-primas diferentes. Dessa vez, a discussão envolve produtos diferentes com o mesmo uso. O TIT é um tribunal que julga processos administrativos envolvendo tributos estaduais em São Paulo.

No caso julgado em 2020, a Câmara Superior do TIT afastou o ICMS sobre stents (processo 4.090.891-4), usados em cirurgias cardíacas. Na época, a discussão foi sobre o material que compunha o equipamento, feito de aço inoxidável e cromo cobalto. A fiscalização autuou o contribuinte porque a matéria-prima era diferente da descrita no Convênio 1/1999. No entanto, por 8 a 5, os juízes do TIT afastaram a cobrança.

Já no caso dos coils (processo 4.092.718-0), julgado no dia 7 de julho, a CMS Produtos Médicos Ltda. foi autuada em 2012, ainda sob o Convênio 1/1999, por não recolher o ICMS sobre os itens. Mais tarde, o Convênio 149/2013 incluiria os coils na lista de isenção. As espirais de platina são consideradas uma evolução no tratamento em relação aos clipes.

A empresa recorreu contra a autuação sob o argumento de que os coils são equivalentes aos clipes. No entanto, perdeu na 1ª e na 2ª instância. Na Câmara Superior, o relator do caso, juiz Marco Teixeira, também negou provimento ao recurso do contribuinte. O julgador embasou seu voto no artigo 111 do Código Tributário Nacional (CTN), que estabelece que a interpretação de normas relacionadas à isenção tributária deve ser literal.

“Tais produtos [coils] não estavam especificamente incluídos no rol de isentos à época das operações e não é permitido, nesse caso, estender o alcance da norma. Um clipe de aneurisma não é um coil. São produtos completamente diferentes, sendo o clipe aplicado externamente, através de abertura do crânio, ao passo que o coil é introduzido por um cateter via arterial e preenche o interior do aneurisma”, argumentou.

No entanto, o juiz Edison Aurélio Corazza, que havia pedido vista do processo, abriu divergência. O julgador citou precedentes do STF (AI-AgR 360461) e STJ (AgInt no REsp 1.759.989) para defender que, quando a interpretação literal se mostra insuficiente para manifestar o verdadeiro sentido da norma tributária, o aplicador pode fazer uma interpretação.

“Toda a minha interpretação, quem faz o meu voto, é o STF e STJ, que dizem que não posso ler o artigo 111 [do CTN] no sentido de levar a interpretações que são contrárias à própria finalidade da norma. A finalidade da norma está clara, pois, no ano seguinte à autuação, esses produtos [coils] foram incluídos no convênio [149/2013]”, afirmou Corazza.

O julgador observou ainda que a legislação não consegue acompanhar a tecnologia e que o custo de aplicar o ICMS aos produtos médicos “se dá no usuário final, que é quem está na UTI precisando de uma cirurgia”. A maioria dos juízes acompanhou a divergência, formando um placar de 9X6 para afastar a cobrança de ICMS sobre as espirais de platina.

Para o advogado Caio César Morato, do Rayes e Fagundes Advogados Associados, que representou a CMS Produtos Médicos Ltda. no caso dos coils, a decisão da Câmara Superior do TIT sinaliza uma tendência. “Acho que a decisão é importante não só para esse produto específico, mas mostra uma tendência de reconhecimento da isenção de uma maneira menos rígida. O TIT já vinha, há algum tempo, reconhecendo a possibilidade de uma interpretação mais conforme a evolução dos produtos, como no caso dos stents”, avalia.

Fonte: JOTA. Link: https://www.jota.info/tributos-e-empresas/tributario/tit-sp-afasta-icms-sobre-produtos-medicos-sem-isencao-convenio-26072022

Confira quando serão as próximas reuniões do Copom em 2022 e 2023

O Copom (Comitê de Política Monetária) fará sua próxima reunião nos dias 2 e 3 de agosto para discutir os rumos da taxa Selic e a situação econômica do Brasil. No encontro, os membros do Comitê irão decidir se a taxa básica de juros aumenta, diminui ou se mantém estável.

Referência para os demais juros da economia brasileira, a taxa Selic hoje é de 13,25% ao ano. O valor foi definido na última reunião do Copom, concluída em 15 de junho. Na ocasião, a taxa foi reajustada em 0,5%. A expectativa do mercado é de que a taxa sofra um aumento de igual ou menor magnitude na próxima reunião.

O Comitê define o valor da Selic a partir de votação com maioria simples. Participam da reunião do Copom os membros da diretoria colegiada, os chefes de determinados departamentos do Banco Central e o presidente do BC. Em caso de empate, cabe ao presidente, Roberto Campos Neto, a decisão final.

Para estipular a taxa, o comitê leva em consideração diferentes elementos da economia, como: a inflação, as contas públicas, atividade econômica e o cenário externo.

Segundo o Boletim Focus do Banco Central, a expectativa é de que a taxa básica de juros termine em 13,75% ao fim de 2022. A Selic é o principal instrumento do Banco Central no controle da inflação.

Vale ressaltar que as decisões tomadas na reunião do Copom influenciam diretamente a política monetária do país, gerando impacto no valor de mercadorias e serviços, no poder de compra da população e no valor da moeda nacional.

Quando serão as próximas reuniões do Copom em 2022

As próximas reuniões do Copom em 2022 serão realizadas nas seguintes datas:

2 e 3 de agosto

20 e 21 de setembro

25 e 26 de outubro

6 e 7 de dezembro.

Quando serão as reuniões para a definição da Selic em 2023

O Banco Central já divulgou o calendário das reuniões do Copom que irão ocorrer em 2023. Ao todo, serão realizados oito encontros. Confira as datas:

31 de janeiro e 1º de fevereiro

21 e 22 de março

2 e 3 de maio

20 e 21 junho

1º e 2 de agosto

19 e 20 de setembro

31 de outubro e 1º de novembro

12 e 13 de dezembro.

Fonte: JOTA. Link: https://www.jota.info/tributos-e-empresas/mercado/reuniao-do-copom-saiba-datas-2022-25072022

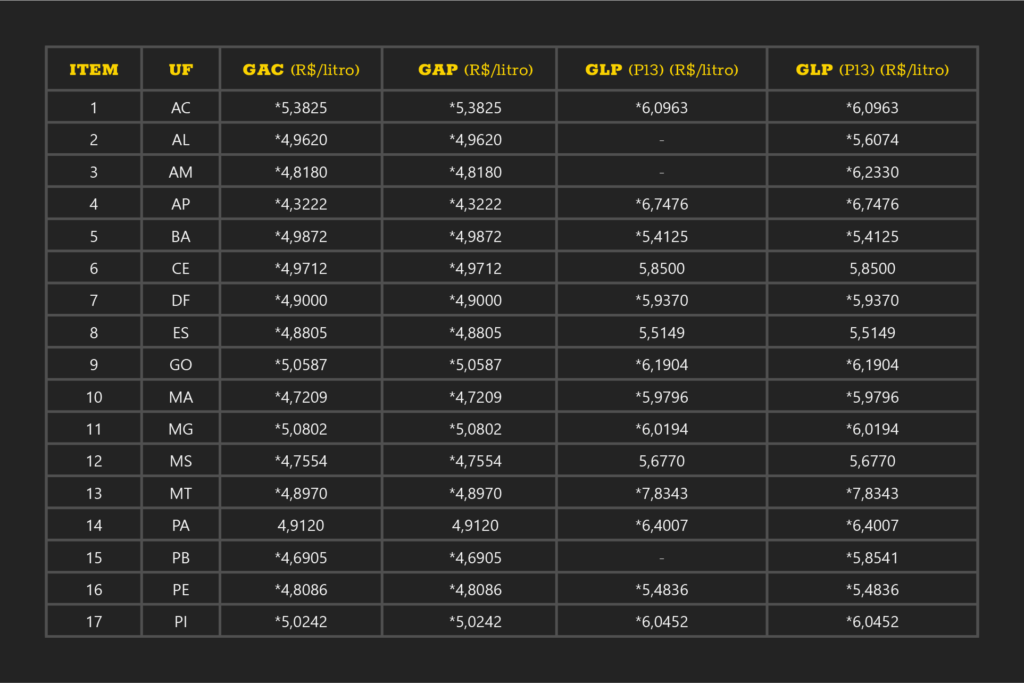

Confaz divulga base de cálculo do ICMS para as operações com gasolina e gás

Em decisão publicada no Diário Oficial da União desta segunda-feira (25), o Conselho Nacional de Política Fazendária (Confaz) divulgou a base de cálculo do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) para as operações com gasolina comum, gasolina automotiva premium, e os gases GLP P13 e GLP.

Os cálculos consideram os valores da média móvel dos preços médios praticados ao consumidor final nos 60 meses anteriores a sua fixação, recebidos das administrações tributárias das unidades federadas.

Segundo o ato COTEPE/ICMS N° 61, a base de cálculo deve ser adotada por cada estado a partir do dia 1º de agosto.

Veja os valores:

Fonte: Uol. Link: https://cultura.uol.com.br/noticias/50937_confaz-divulga-base-de-calculo-do-icms-para-as-operacoes-com-gasolina-e-gas.html

Câmara Superior do Carf permite aproveitamento de JCP retroativo

A 1ª Turma da Câmara Superior do Conselho Administrativo de Recursos Fiscais (Carf) decidiu, pelo desempate pró-contribuinte, permitir a distribuição retroativa de Juros Sobre Capital Próprio (JCP), ou seja, a distribuição de valores apurados em exercício anterior. A decisão está em linha com a posição da turma sobre a matéria desde que começou a ser aplicado o desempate pró-contribuinte.

A relatora, conselheira Edeli Bessa, negou provimento ao recurso do contribuinte, o Banco CNH Industrial Capital S.A. Para a julgadora, registrar o JCP de forma retroativa representa ofensa ao regime de competência. Na avaliação dela, o aproveitamento só seria possível se houvesse autorização legal.

O conselheiro Alexandre Evaristo Pinto abriu divergência. O julgador afirmou que o artigo 9 da lei 9.249/95, que trata da dedução dos valores pagos a título de JCP na apuração do Lucro Real, não proíbe o pagamento acumulado, não havendo, portanto, vedação no ordenamento jurídico.

O conselheiro também observou que o aproveitamento compensa a falta de correção monetária de parte dos lucros do contribuinte, conforme previsto na Exposição de Motivos da lei 9.249, permitindo a dedução da Taxa de Juros de Longo Prazo (TJLP), multiplicada pelas contas do Patrimônio Líquido, das bases de cálculo do IRPJ e CSLL. Por fim, afirmou que os juros sobre capital próprio não constituem despesa do ponto de vista da contabilidade. Assim, não seria possível exigir observância ao regime de competência para as empresas. A divergência foi acompanhada por quatro conselheiros. O placar ficou em 5×5 e aplicou-se a regra favorável ao contribuinte.

Em setembro de 2021, a Câmara Superior decidiu pela primeira vez a favor do contribuinte em relação ao tema, no julgamento do processo 16327.001202/2009-72, do Banco Santander.

Contudo, a decisão desta quarta (13/07) ocorreu com uma composição diferente da turma. Além da participação de Gustavo Fonseca, que substituiu o ex-conselheiro Caio Quintella, estava presente o conselheiro José Eduardo Dornelas, convocado como suplente. Dornelas foi convocado para garantir a paridade no julgamento, uma vez que o caso voltou de vista e a ex-conselheira Andréa Duek Simantob já havia votado na sessão anterior.

O processo é o 10980.724267/2016-29.

Fonte: JOTA. Link: https://www.jota.info/tributos-e-empresas/tributario/camara-superior-do-carf-permite-aproveitamento-de-jcp-retroativo-19072022

A 2ª Turma do STJ decidiu recentemente, que incentivos fiscais de ICMS compõem a base do IRPJ e CSLL

Existem ações que questionam a não inclusão dos benefícios fiscais referentes ao ICMS na base de cálculo do IRPJ e da CSLL. Essas ações importam em hipótese distinta da exclusão de créditos presumidos de ICMS na apuração dos aludidos tributos federais, questão pacificada pelo STJ favoravelmente aos contribuintes.

Segundo a tese, os valores concedidos pelos Estados Federados a título de incentivo fiscal através de isenção, redução de base de cálculo, redução do imposto a pagar, dentre outros, para fins de apuração do valor devido a título de ICMS, não podem ser alcançados pelo IRPJ e pela CSLL, pois assim como os créditos presumidos de ICMS, não constituem renda, lucro ou acréscimo patrimonial, sob pena de esvaziamento ou redução do incentivo fiscal estadual, além de desvirtuar o modelo federativo, que prevê a repartição das competências tributárias.

A tese tem por base o fato que essas reduções não constituem renda ou lucro da empresa e ferem o modelo federativo.

Portanto, qualquer incentivo fiscal de ICMS, não se enquadra como receita tributável, independentemente de sua natureza, ou seja, quer se trate de crédito presumido, quer constituam isenções, redução de base de cálculo, imunidade, etc., por conta do princípio federativo, razão pela qual não se mostra legítima a sua inclusão na base de cálculo do IRPJ e da CSLL.

Além disso, a Lei Complementar 160/2017, promulgada em 22/11/2017, em seu art. 9 alterou o art. 30 da Lei nº12.973/2014, que passou a ser acrescido dos parágrafos 4º e 5º, que tem o seguinte teor:

“§ 4 Os incentivos e os benefícios fiscais ou financeiro-fiscais relativos ao imposto previsto no inciso ll do caput do art. 155 da Constituição Federal concedidos pelos Estados e pelo Distrito Federal, são considerados subvenções para investimento, vedada a exigência de outros requisitos ou condições não previstas neste artigo.

5. O disposto no § 4 deste artigo aplica-se inclusive aos processos administrativos e judiciais ainda não definitivamente julgados.”

Por outro lado, dispõe o art. 10 da citada Lei Complementar:

“Art. 10. O disposto nos §§ 4º e 5º do art. 30 da Lei no 12.973, de 13 de maio de 2014, aplica-se inclusive aos incentivos e aos benefícios fiscais ou financeiro-fiscais de ICMS instituídos em desacordo com o disposto na alínea ´g’ do inciso XII do § 2o do art. 155 da Constituição Federal por legislação estadual publicada até a data de início de produção de efeitos desta Lei Complementar, desde que atendidas as respectivas exigências de registro e depósito, nos termos do art. 3o desta Lei Complementar.”

Desta forma, os incentivos fiscais ou financeiros-fiscais concedidos pelos Estados e pelo Distrito Federal relativos ao ICMS passaram a ser considerados como subvenções para investimento (não tributáveis pelo IRPJ e CSLL).

Contudo, quando a questão foi submetida à análise da 2ª Turma do STJ, a tese não foi acolhida (REsp n. 1.968.755/PR, relator Ministro Mauro Campbell Marques). De se salientar que nesse processo se pedia para excluir o ICMS relativo à isenção do imposto, da base de cálculo do IRPJ e da CSLL.

Segundo a decisão, o contribuinte requereu a exclusão da base de cálculo do IRPJ e da CSLL de valores que jamais ali estiveram, pois nunca foram contabilizados como receita. Além disso, a construção do Superior Tribunal de Justiça sobre os créditos presumidos de ICMS e violação ao pacto federativo não pode ser generalizada de forma a abarcar todos os benefícios fiscais de ICMS, devendo limitar-se a situações idênticas ao caso analisado pelo Tribunal Superior.

Por outro lado, de acordo com o julgado, “nada impede que o pedido seja acolhido em menor extensão a fim de proporcionar a aplicação do art. 10, da Lei Complementar n. 160/2017, que classificou tais isenções de ICMS concedidas por legislação estadual publicada até 08.08.2017, mesmo que instituídas em desacordo com o disposto na alínea “g” do inciso XII do § 2º, do art. 155 da Constituição Federal, como subvenções para investimento, as quais podem ser extraídas da base de cálculo do IRPJ e da CSLL nas condições previstas no art. 30, da Lei n. 12.973/2014.”

Resumindo, a decisão do STJ entendeu que ao crédito presumido de ICMS se aplica o disposto nos EREsp. n. 1.517.492/PR, quanto aos demais benefícios fiscais de ICMS se aplica o disposto no art. 10, da Lei Complementar n. 160/2017 e no art. 30, da Lei n. 12.973/2014.

Contudo, a decisão proferida, no nosso entendimento é questionável.

E isso porque, a isenção de ICMS é considerada receita para fins contábeis. Ademais, a renúncia de receita compreende diversos institutos além dos créditos presumidos de ICMS, como a anistia, a isenção, a redução de base de cálculo, redução de alíquotas. Além disso, tanto o crédito presumido, isenção ou redução da base de cálculo são instituídos que tem o mesmo resultado prático: exoneram, no todo ou em parte o pagamento do tributo.

Fonte: Tributário nos bastidores. Link: https://tributarionosbastidores.com.br/2022/07/2a-turma-do-stj-incentivos-fiscais-de-icms-compoem-a-base-do-irpj-e-csll/

Despesas com brindes podem ser deduzidas do Lucro Real, decide Carf

A 1ª Turma da Câmara Superior do Conselho Administrativo de Recursos Fiscais (Carf) decidiu que gastos com brindes podem ser considerados despesas com propaganda e deduzidos na apuração do Lucro Real. O colegiado acompanhou de forma unânime o entendimento do relator, que negou provimento ao recurso da Fazenda para reverter decisão da turma baixa.

O caso chegou ao Carf após o contribuinte ser autuado em 2008 para cobrança do IRPJ sobre a dedução supostamente indevida de uma série de despesas. Na Câmara Superior, foi analisada apenas a possibilidade de dedução das despesas com brindes. O processo é o 19515.001156/2008-00.

Segundo o relator, conselheiro Fernando Brasil de Oliveira Pinto, os gastos com brindes, desde que diminutos, podem ser deduzidos como despesas com propaganda, conforme o Parecer Normativo CST 15/1976.

O conselheiro argumentou que, no caso concreto, os brindes eram CDs e traziam a marca da empresa. Além disso, a oferta do CD estava condicionada às compras a partir de R$ 300. “A Receita entende que, quando [o brinde] é de valor diminuto e ligado à atividade da empresa, é admitido deduzir como despesa com propaganda”, observou o relator.

Fonte: JOTA. Link: https://www.jota.info/tributos-e-empresas/tributario/despesas-brindes-deduzidas-lucro-real-carf-22072022

Bloco K tem mudanças e prazos prorrogados a partir de 2023

Desde 2017, a obrigatoriedade de preenchimento e entrega do Bloco K para indústrias que alcançam faturamento anual a partir de R$300 milhões vem sendo implementada de maneira gradativa.

Essa semana houve uma alteração para essa obrigação. Com a publicação do Ajuste Sinief 25/2022, houve uma prorrogação para os próximos anos de 2023 e 2024 no Bloco K. Esse ajuste altera a Sinief n°2/09 que dispõe sobre a Escrituração Fiscal Digital (EFD).

Contudo, os efeitos destes ajustes só entram em vigor a partir de 1° de janeiro de 2023. Fique sabendo a seguir quais são essas mudanças.

Ajustes do Bloco K

Cláusula primeira: Os dispositivos a seguir indicados da cláusula terceira do Ajuste SINIEF n° 2/2009, passam a vigorar com as seguintes redações:

I – as alíneas “d” e “e” do inciso I do § 7º:

d) de 1º de janeiro de 2023, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE;

e) de 1º de janeiro de 2024, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 13, 14, 15, 16, 17, 18, 22, 26, 28, 31 e 32 da CNAE;”;

II – o § 13:

“§ 13 A obrigatoriedade prevista nas alíneas “b”, “c”, “d”, “e” e “f”, do inciso I do § 7° desta cláusula, poderá, a partir de 1º de janeiro de 2023, ser atendida pela escrituração simplificada, de que trata o parágrafo único do artigo 16 da Lei n° 13.874, de 20 de setembro de 2019, e implica a guarda da informação da escrituração completa do Bloco K que poderá ser exigida em procedimentos de fiscalização e por força de regimes especiais.”.

Cláusula segunda: A alínea “f” fica acrescida ao inciso I do § 7º da cláusula terceira do Ajuste SINIEF n° 2/09 com a seguinte redação:

“f) de 1º de janeiro de 2025, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 10, 19, 20, 21, 24 e 25 da CNAE;”.

O que é o Bloco K e a que se destina?

O Bloco K pode ser descrito como um livro de registros para controle de produção e estoque das indústrias. Ele compõe o EFD (Escrituração Fiscal Digital), que é um dos cinco projetos do SPED (Sistema Público de Escrituração Digital).

A partir da digitalização dos sistemas da Receita Federal, a entrega da declaração deve ser totalmente digitalizada e apresentada uma vez ao mês.

Informações corretas no Bloco K

Como o objetivo da Receita Federal é saber exatamente o que acontece dentro da indústria através do registro de todas as informações, etapas e variáveis referentes à produção, é imprescindível que os dados informados no preenchimento do Bloco K estejam absolutamente corretos.

No entanto, é comum que as empresas enfrentem certas dificuldades, sobretudo se os processos não forem muito bem documentados. Por isso, a forma de assegurar o preenchimento correto de cada registro é fazer um levantamento detalhado.

Contudo, não basta apenas inserir dados no Bloco K. É fundamental que todas as informações estejam de acordo com os números reais de produção, incluindo as quantidades exatas de insumo, entrada e saída de produtos.

Uma vez que o Fisco pode cruzar as informações de estoque e a produção da empresa com outras áreas do SPED, é muito importante que todos os dados sejam consistentes.

Do contrário, caso sejam notadas incoerências nas informações, a empresa pode ser penalizada com multas altas, além de outras sanções previstas nas legislações estadual e federal, como por exemplo, a suspensão da emissão de Notas Fiscais Eletrônicas (NFe).

O mesmo serve para envios fora do prazo. Como as declarações devem ser entregues no início de cada mês, é necessário preparar os relatórios com antecedência.

Fonte: Jornal Contábil. Link: https://www.jornalcontabil.com.br/bloco-k-tem-mudancas-e-prazos-prorrogados-a-partir-de-2023/

INSS: Justiça libera R$ 1,54 bilhão para pagar RPVs de aposentados, confira quem recebe

Em agosto deste ano, 99.395 aposentados e pensionistas, que venceram 77.360 processos contra o Instituto Nacional do Seguro Social (INSS) , receberão o pagamento devido dos processos de concessão ou revisão de aposentadorias, auxílios-doença, pensões e benefícios assistenciais.

O Conselho da Justiça Federal (CJF) liberou aos Tribunais Regionais Federais (TRFs) aproximadamente R$1,9 bilhão para o acerto das Requisições de Pequeno Valor (RPVs) autuadas em junho de 2022.

Desse total, R$1,54 bilhão será destinado para o pagamento de ações de aposentados do INSS. O valor será pago já no próximo mês, mas a data exata de liberação da quantia em conta bancária varia de acordo com cada tribunal.

As RPVs são atrasadas de até 60 salários mínimos (R$72.720 neste ano) pagos em ações propostas no Juizado Especial Federal.

Os depósitos dos valores ocorrem em até dois meses após a ordem de pagamento do juiz, quando o processo chega totalmente ao final, sem nenhuma possibilidade de recurso por parte do INSS.

Quem recebe as RPVs do INSS

A consulta ao atrasado é feita pelo segurado ou por seu advogado. Quem tem defensor pode conferir com o próprio profissional qual é a previsão de pagamento. Em geral, ações de até 60 salários mínimos não precisam de advogado para serem propostas.

O segurado pode conferir seu processo no site do tribunal da região onde é atendido. Em São Paulo e Mato Grosso do Sul, a consulta é feita no site www.trf3.jus.br. É possível saber informações por número do processo, pelo número da OAB (Ordem dos Advogados do Brasil) do advogado ou pelo CPF do segurado.

Ao fazer a consulta, é preciso observar as datas. São pagas em julho e agosto as RPVs cuja “Data protocolo TRF” seja algum dia do mês de junho de 2022. Após a liberação do dinheiro, aparecerá “pago total ao juízo”. O valoro cairá na conta aberta pelo tribunal no Banco do Brasil ou na Caixa Econômica Federal.

Veja quanto cada tribunal irá pagar

TRF da 1ª Região (Sede no DF, com jurisdição no DF, MG, GO, TO, MT, BA, PI, MA, PA, AM, AC, RR, RO e AP)

Geral: R$ 694.621.129,30

Previdenciárias/Assistenciais: R$ 598.833.885,41 (29.042 processos, com 33.812 beneficiários)

TRF da 2ª Região (sede no RJ, com jurisdição no RJ e ES)

Geral: R$ 170.688.092,38

Previdenciárias/Assistenciais: R$ 136.623.156,03 (6.601 processos, com 8.721 beneficiários)

TRF da 3ª Região (sede em SP, com jurisdição em SP e MS)

Geral: R$ 310.229.292,77

Previdenciárias/Assistenciais: R$ 245.850.231,60 (9.004 processos, com 10.894 beneficiários)

TRF da 4ª Região (sede no RS, com jurisdição no RS, PR e SC)

Geral: R$ 408.190.803,62

Previdenciárias/Assistenciais: R$ 342.852.999,28 (19.666 processos, com 25.103 beneficiários)

TRF da 5ª Região (sede em PE, com jurisdição em PE, CE, AL, SE, RN e PB)

Geral: R$ 265.688.258,61

Previdenciárias/Assistenciais: R$ 212.849.486,62 (13.047 processos, com 20.865 beneficiários)

Fonte: Com informações Folha de S. Paulo. Link: https://www.contabeis.com.br/noticias/52380/justica-libera-r-1-54-bilhao-para-pagar-rpvs-do-inss/

Carf tem ‘dança das cadeiras’, e conselheiros apostam em mais mudanças

O Conselho Administrativo de Recursos Fiscais (Carf) passa por mudanças sob a gestão de Carlos Henrique de Oliveira, nomeado em maio para a presidência do tribunal. Sua decisão de participar das sessões de julgamento já impactou a Câmara Superior, onde temas decididos pelo desempate pró-contribuinte passaram a ter maioria contra a tese do fisco.

Agora, o Carf destituiu conselheiros e nomeou outros em uma série de portarias publicadas nesta terça-feira (19/7) no Diário Oficial da União. Ao JOTA, fontes disseram que se trata de um projeto de “oxigenação” do tribunal, e que mais mudanças ocorrerão.

Julgadores afirmaram à reportagem que o objetivo é que as turmas de julgamento tenham um perfil mais “técnico” e “acadêmico”. Contudo, alguns admitem que há uma tendência a afastar a “velha guarda” da Receita Federal e avaliam que a mudança pode acabar favorecendo os contribuintes.

Entre os conselheiros destituídos está o presidente da 3ª Seção, Rodrigo Pôssas, substituído na presidência pela conselheira Liziane Angelotti Meira. Além disso, foi dispensado Luiz Eduardo de Oliveira Santos, que, segundo apuração do JOTA, será substituído na 3ª Turma da Câmara Superior por Rosaldo Trevisan. Ex-conselheiro, Trevisan foi dispensado a pedido em 2019, mas segue vinculado ao Carf como especialista. Por fim, o conselheiro Vinícius Guimarães foi destituído da 2ª Turma Ordinária da 3ª Câmara da 3ª Seção e nomeado presidente da 2ª Câmara da 3ª Seção. Todas as alterações envolvem conselheiros representantes do fisco.

Segundo conselheiros do Carf, as mudanças não teriam relação com uma tentativa de driblar a mobilização dos auditores fiscais, que dura desde janeiro e tem inviabilizado o funcionamento da maioria das turmas. Uma conselheira afirmou que o objetivo é tornar o colegiado mais “técnico” e com votos “bem fundamentados”.

Outro julgador destacou que o presidente do Carf já havia anunciado sua intenção de aprimorar a qualidade dos julgamentos. “Carlos [Henrique de Oliveira] havia comentado, logo que tomou posse, que queria um perfil técnico dos dois lados [contribuinte e fazenda]. A 3ª Turma da Câmara Superior era muito criticada por isso, não por ser fiscalista, mas pela composição”, diz. Conforme o julgador, outras mudanças devem acontecer.

Ele apontou como próximo alvo a 1ª Seção do Carf. Segundo o conselheiro, as alterações serão publicadas pelo Ministério da Economia “a conta-gotas”. De acordo com o julgador, o conselheiro Fernando Brasil de Oliveira Pinto, que integra a 1ª Turma da Câmara Superior, deve substituir a ex-conselheira Andréa Duek Simantob, nomeada diretora de Programa na Secretaria Especial da Receita Federal, como presidente da 1ª Seção do Carf. O conselheiro citou ainda Guilherme Mendes, ex-conselheiro do Carf e professor da USP, como provável opção para completar o quórum do colegiado com a saída de Simantob.

Cenário favorável ao contribuinte

O julgador avaliou que as mudanças não necessariamente levarão a posicionamentos mais favoráveis ao contribuinte no tribunal. “O placar provavelmente vai ser muito pouco alterado por conta desses remanejamentos e muito mais por conta do art. 19-E [da Lei 10.522/2002, que instituiu o desempate pró-contribuinte]. A mitigação do voto de qualidade [desempate pelo voto duplo do presidente da turma] vai mudar muito a jurisprudência do Carf. O que eu garanto com certeza é que os debates e as fundamentações vão ser de um nível elevadíssimo”, afirmou.

Em contrapartida, uma fonte acredita que conselheiros com um perfil mais “acadêmico” e “técnico” tendem a proferir mais votos favoráveis aos contribuintes, o que agradaria o setor empresarial e advogados. “Conselheiros com esse perfil mais acadêmico terminam por ter um entendimento mais ‘privatista’ do que focado no interesse público”, disse.

Conselheiros disseram ainda que a decisão de Carlos Henrique de Oliveira de participar das sessões de julgamento levará à saída da conselheira Rita Eliza Bacchieri da vice-presidência do Carf. A razão é que a julgadora não conseguirá acompanhar todas as sessões. A conselheira Ana Cecília Lustosa da Cruz, da 2ª Turma da Câmara Superior, é apontada como a provável substituta.

“Ana Cecília mora em Brasília e poderia estar participando com o presidente de todas as turmas da Câmara Superior”, comentou uma conselheira. A vice-presidência é ocupada por conselheiros representante dos contribuintes. Com a participação do presidente nos julgamentos, é necessária também a participação do vice para garantir a paridade.

Mudanças de posicionamento

Na última semana, quando ocorreram julgamentos da 1ª Turma da Câmara Superior, o colegiado formou maioria pró-contribuinte em dois casos em razão de votos do presidente do Carf, Carlos Henrique de Oliveira. Além disso, em um terceiro caso, em que Oliveira deu o voto de qualidade, ou seja, com peso duplo, a decisão foi favorável ao contribuinte, o que é raro.

No processo 19515.005446/2009-03 foi afastada a trava de 30% para aproveitamento de prejuízo fiscal e base negativa da CSLL no momento de extinção da empresa. Com o voto de Carlos Henrique de Oliveira a favor do contribuinte, o placar ficou em 5 a 3 pela não observância da trava. No ano passado, o tema havia sido decidido pelo desempate pró-contribuinte.

Já no processo 10480.725593/2015-11, os conselheiros decidiram que os créditos presumidos de ICMS eram subvenção para investimento, e não para custeio, não compondo a base de cálculo do IRPJ e da CSLL. Um dos votos favoráveis à tese do contribuinte foi do presidente do Carf, levando a um placar também de 5×3 para afastar a cobrança dos tributos.

Por fim, no julgamento do caso 11516.720988/2019-51, que tratava da exclusão de uma empresa com débitos tributários do Simples, Carlos Henrique de Oliveira proferiu voto de qualidade a favor da permanência da empresa, que tinha regularizado sua situação em 30 dias, no regime.

Apesar da instituição do desempate pró-contribuinte no Carf, o Ministério da Economia entende que o voto de qualidade é aplicável a situações que não envolvem autuação fiscal. É o caso de exclusão de empresas do Simples.

Fonte: JOTA. Link: https://www.jota.info/tributos-e-empresas/tributario/carf-tem-danca-das-cadeiras-e-conselheiros-apostam-em-mais-mudancas-25072022

eSocial: governo disponibiliza versão beta de novo leiaute para usuários avaliarem

O governo disponibilizou uma versão beta para o novo leiaute do eSocial na versão 1.1. A versão ainda deve passar por várias etapas até ser oficializada em portaria ministerial, mas, enquanto isso, o novo leiaute poderá ser testado, permitindo que as empresas avaliem e critiquem esta versão antes da publicação formal.

Segundo o grupo gestor do eSocial, os leiautes da versão S-1.1 Beta incorpora integralmente as evoluções previstas na Minuta da Nota de Documentação Evolutiva v. S-1.0 – NDE 02/2021 – Processo Trabalhista e parcialmente as previstas na Minuta da Nota de Documentação Evolutiva v. S-1.0 – NDE 01/2021 – IR sobre Rendimentos do Trabalho.

Nesse contexto, a Nota de Documentação Evolutiva 02/2021 teve a validade encerrada com a publicação da versão S-1.1 BETA em 20/07/2022, que já incorpora as evoluções previstas naquela NDE.

A versão S-1.1 BETA é a versão que será oficializada por portaria interministerial, ainda em tramitação. Por isso mesmo, já deve ser considerada a versão de trabalho final para implantação.

No que se refere às informações relativas ao Imposto de Renda Retido na Fonte – IRRF (NDE 01/2021) a versão S-1.1 BETA incorpora apenas os ajustes necessários para a inclusão do tributo na DCTFWeb. Importante destacar que esta versão S-1.1 não contém todos os ajustes necessários para a substituição da DIRF, os quais serão incluídos em novo versionamento a ser oportunamente publicado.

Fonte: Com informações Fenacon e Convergência Digital. Link: https://www.contabeis.com.br/noticias/52381/governo-abre-criticas-e-avaliacoes-do-novo-leiaute-do-esocial/

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks. nimabi

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://www.binance.info/sk/join?ref=P9L9FQKY

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.