Reforma tributária: Entenda a proposta

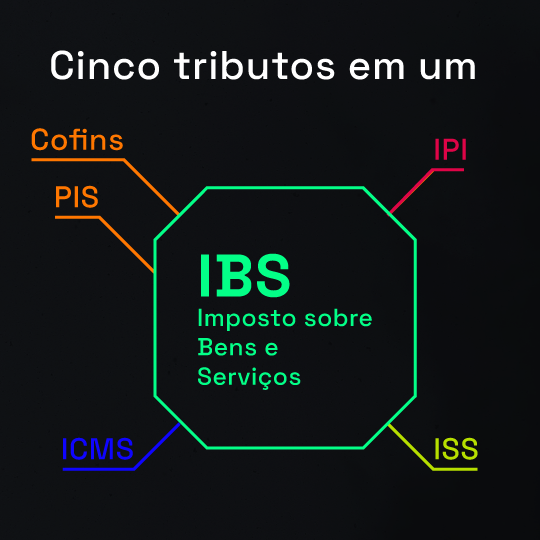

– Proposta simplifica o sistema tributário, substituindo cinco tributos (PIS, Cofins, IPI, ICMS e ISS) pelo Imposto sobre Bens e Serviços (IBS)

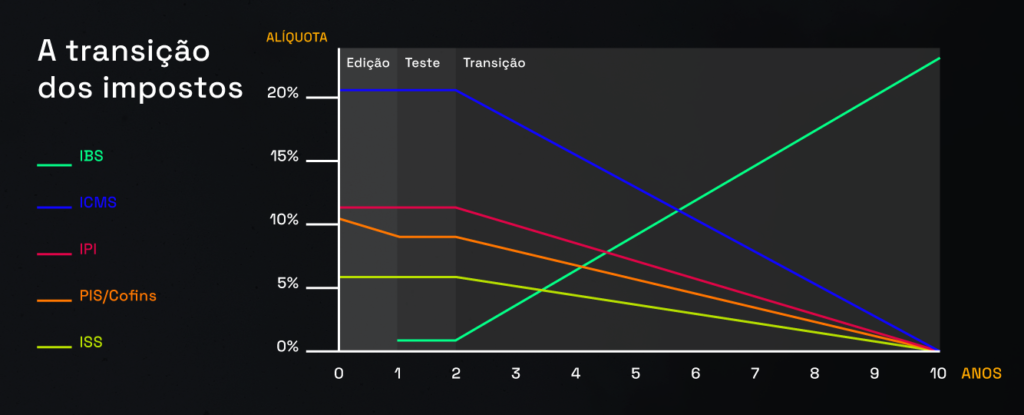

– Transição vai demorar dez anos, sem redução da carga tributária

– Proposta também cria o Imposto Seletivo Federal, que incidirá sobre bens e serviços cujo consumo se deseja desestimular, como cigarros e bebidas alcoólicas

Características do IBS:

– terá caráter nacional, com alíquota formada pela soma das alíquotas federal, estaduais e municipais; estados e municípios determinam suas alíquotas por lei

– incidirá sobre base ampla de bens, serviços e direitos, tributando todas as utilidades destinadas ao consumo

– será cobrado em todas as etapas de produção e comercialização

– será não-cumulativo

– contará com mecanismo para devolução dos créditos acumulados pelos exportadores

– será assegurado crédito instantâneo ao imposto pago na aquisição de bens de capital

– incidirá em qualquer operação de importação (para consumo final ou como insumo)

– nas operações interestaduais e intermunicipais, pertencerá ao estado e ao município de destino

A transição tributária será em duas fases. Haverá um período de teste por dois anos com redução da Cofins (sem impacto para estados e municípios) e IBS de 1%. Depois, a cada ano as alíquotas serão reduzidas em 1/8 por ano até a extinção e a do IBS aumentada para repor a arrecadação anterior.

Tributação complexa

Segundo relatório o Banco Mundial (Doing Business 2019), uma empresa brasileira leva 1.958 horas para pagar tributos. O segundo colocado, Bolívia, leva 1.025 horas. E a média de 190 países pesquisados é de 206 horas.

Fonte: Câmara dos Deputados. Link: https://www.camara.leg.br/internet/agencia/infograficos-html5/ReformaTributaria/index.html

Alíquotas da reforma: Fazenda submete setores beneficiados ao escrutínio público

Ao entregar na terça-feira (8/9) para o relator da reforma tributária no Senado, Eduardo Braga (MDB), um estudo sobre os impactos da PEC da reforma tributária aprovada pela Câmara dos Deputados – e poucos minutos depois divulgar à imprensa uma detalhada nota (confira a íntegra) mostrando como a alíquota-padrão vai crescendo conforme se acumulam os beneficiários com tratamentos diferenciados -, o Ministério da Fazenda mirou dois alvos

Um, rebater cálculos que apontavam uma alíquota geral acima de 28%, já que, considerando exatamente a proposta em análise, esta ficaria entre 25,45% e 27% nos cálculos da equipe econômica; outro alvo foi mostrar que cada benefício dado tem um custo e isto será exposto à sociedade.

Assim, tenta se espantar no nascedouro que alguns grupos, como a advocacia, façam lobby para entrar no tratamento diferenciado; e outros já beneficiados, como o agronegócio, que pela proposta pagará 40% da alíquota cheia, queira ser ainda mais contemplado – o setor demanda pagar apenas 20%.

No documento, são apresentadas oito hipóteses, considerando em cada caso um cenário “factível” e um cenário “conservador”. O “factível” supõe que o hiato de conformidade convergirá para o caso da Hungria – país da OCDE com a alíquota-padrão de IVA mais elevada, de 27%. Na média de 2018 e 2019 este hiato foi de 10%. O cenário, denominado “conservador” supõe que o hiato de conformidade será 50% superior ao considerado no primeiro cenário, ou seja, que será de 15%. Hiato de conformidade é uma variável que busca refletir a diferença entre o potencial de arrecadação de tributos sobre o consumo com base na legislação de cada país e a arrecadação efetivamente obtida.

O chamado “cenário-base” aponta uma alíquota de 20,73% em um cenário factível e de 22,02% no cenário conservador. Estes seriam os números caso não houvesse nenhum tratamento diferenciado, exceto a manutenção do Simples Nacional e do tratamento favorecido à Zona Franca de Manaus, além dos regimes específicos de tributação de caráter técnico: combustíveis e lubrificantes, serviços financeiros, operações com bens imóveis, planos de assistência à saúde, concursos de prognósticos, operações de sociedades cooperativas e compras governamentais. Ou seja, é um cenário irreal, que não vai acontecer.

São apresentados mais quatro cenários com simulações de alíquota reduzida em 50%, e vão sendo agregados beneficiários: agropecuária e cesta básica (alíquota geral entre 22,39% e 23,81%); educação privada (22,71% a 24,14%); saúde privada (23,33% a 24,77%); demais bens e serviços (23,70% a 25,15%).

Os três cenários seguintes são os que refletem a proposta como aprovada pela Câmara dos Deputados e agora em análise pelo Senado. A alíquota ficaria entre 24,43% e 25,92% considerando-se o efeito da redução para 40% da alíquota-padrão da alíquota básica. O efeito da criação de uma cesta básica nacional de alimentos tributada à alíquota zero, supondo que esta corresponderia a metade da cesta básica atual do PIS/Cofins, que é bastante abrangente, levaria essa previsão para 25,10% a 26,62%.

Por fim, com os demais tratamentos diferenciados incorporados no texto aprovado pela Câmara dos Deputados, chegaria aos 25,45 a 27%.

“Nós vamos dar transparência a tudo”, disse Haddad, garantindo que todas as simulações serão tornadas públicas. “Pegamos cada item daquela PEC, conseguimos entregar ao relator um estudo mais alentado para que os senadores tenham condições de julgar conveniência ou não de manter o texto”.

Braga manteve a previsão de que a reforma seja votada pelo Senado até o fim de outubro. Haddad diz que eles projetam ter apoio de até 65 dos 81 senadores. São necessários 49 votos favoráveis para que a PEC seja aprovada pela Casa. “Para atingir 60 ou 65 votos que estamos projetando no Senado, vamos ter que prestar contas”, reiterou Haddad.

O novo modelo de tributação introduzido pela PEC 45 prevê alíquotas-padrão para o IBS e para a CBS, que serão aplicadas a todas as operações com bens e serviços que não sejam favorecidas por alíquotas reduzidas nem estejam sujeitas a regimes específicos de tributação.

A alíquota-padrão total corresponde à soma das alíquotas de referência da CBS e do IBS. Durante a transição para o novo modelo, o Senado Federal fixará alíquotas-padrão de referência para a CBS (federal) e para o IBS (estadual e municipal), de modo a manter a carga tributária atual. A União, cada Estado e cada município terá autonomia para fixar, por lei, sua alíquota-padrão acima ou abaixo da alíquota de referência, de modo a manter a autonomia federativa de cada ente na gestão de sua receita.

Fonte: JOTA. Link: https://www.jota.info/opiniao-e-analise/analise/aliquotas-da-reforma-fazenda-submete-setores-beneficiados-ao-escrutinio-publico-09082023

NFS-e padrão nacional passa a valer a partir de setembro para MEIs

Microempreendedores Individuais (MEIs) em todo o Brasil estão se preparando para uma nova etapa em suas operações, pois a partir do dia 1º de setembro de 2023, entra em vigor a obrigatoriedade da emissão da Nota Fiscal de Serviços Eletrônica (NFS-e) no padrão nacional.

Essa decisão veio após uma prorrogação do prazo, que inicialmente estava programado para abril deste ano. A ampliação do prazo foi definida pelo Comitê Gestor do Simples Nacional (CGSN) em março, em resposta à falta de adesão dos municípios à nova norma. Na época, apenas 256 entidades, incluindo 18 capitais e 238 municípios, haviam aderido à NFS-e padrão nacional, de acordo com informações do próprio governo.

A mudança significa que os MEIs que fornecem serviços para pessoas jurídicas têm pouco mais de um mês para se adaptarem e começarem a emitir suas Notas Fiscais de Serviço no formato padronizado em todo o país.

Os microempreendedores podem iniciar sua familiarização com a ferramenta por meio do site oficial do governo dedicado à NFS-e, onde a plataforma já está disponível. É importante destacar que, embora as notas já estejam sendo emitidas, o uso obrigatório ainda não se aplica durante esse período.

Além do portal, os MEIs também podem optar pelo aplicativo NFS-e Mobile, disponível para download em dispositivos Android e iOS. Independentemente do convênio municipal, os prestadores de serviços MEIs já têm a possibilidade de emitir suas NFS-e seguindo o padrão nacional.

O governo, em parceria com o Sebrae, lançou um Ebook para auxiliar os MEIs nesse processo de adaptação, fornecendo mais informações sobre a NFS-e e seu processo de emissão. O Ebook está disponível gratuitamente para acesso.

No início deste ano, o Governo Federal lançou o Portal da Nota Fiscal de Serviço Eletrônica, uma plataforma unificada para as notas emitidas por empreendedores de todo o país. Com a nova medida, os MEIs prestadores de serviço de todo o território nacional serão obrigados a aderir ao padrão nacional para a emissão de notas ao atender pessoas jurídicas a partir de setembro de 2023.

Atualmente, 503 cidades já aderiram à padronização, incluindo 18 capitais. Esse número representa cerca de 60% do total de emissões de NFS-e do país e 55% da arrecadação nacional de serviços, de acordo com dados do governo federal.

Até agora, a emissão de NFS-e ocorria dentro dos portais digitais das prefeituras, cada uma com seu próprio processo. A nova plataforma centralizada é um avanço significativo para os empreendedores, eliminando a necessidade de verificar as particularidades de emissão em cada município.

Confira um guia passo a passo para a emissão de notas fiscais no padrão nacional:

1. Acesse o Portal da Nota Fiscal de Serviço Eletrônica;

2. Faça o login;

3. Clique no ícone de emitir nota (localizado abaixo de “Acesso Rápido”);

4. Escolha entre “Emissão Completa” ou “Emissão Simplificada” (a segunda opção é para serviços já cadastrados);

5. Preencha as informações solicitadas;

6. Clique em “Emitir NFS-e”.

Fonte: Contábeis. Link: https://www.contabeis.com.br/noticias/60782/nfs-e-padrao-nacional-comeca-a-valer-em-setembro/

Batalha de startups oferecerá mais de R$ 1,6 milhão em prêmios

O Digitalks Expo, um dos principais eventos de tecnologia e negócios digitais da América Latina, terá como novidade este ano uma batalha de startups, que oferecerá mais de R$ 1,6 milhão em prêmios aos vencedores.

O evento será realizado em São Paulo nos dias 23 e 24 de agosto. Chamado de Digitalks Startups Race, o projeto é uma oportunidade para organizações oferecerem seus serviços, produtos e gerar novos negócios, segundo os organizadores. No total serão 40 startups selecionadas.

As participantes terão direito a um dia de exposição no evento, cinco ingressos na categoria “Congressista” e a oportunidade de se apresentar por três minutos em um dos palcos. Na plateia, estarão jurados com vivência no ramo de startups e de investimentos. Entre as selecionadas, três disputarão a final.

As finalistas receberão a premiação de acordo com suas posições. Conhecida em 24 de agosto, a grande vencedora receberá: R$ 500 mil em mídia externa (nas ruas, por exemplo) oferecido pela empresa NEOOH; Abertura de uma rodada de captação de dinheiro na Wiztartup de até R$ 1 milhão; Três meses de assessoria de imprensa oferecido pela Bendita Imagem. Podem participar startups dos mais variados setores, como serviços financeiros, agronegócio, marketing e logística. É necessário que a startup tenha no máximo cinco anos de existência e até 50 colaboradores.

Fonte: UOL. Link: https://www.uol.com.br/tilt/noticias/redacao/2023/08/09/batalha-de-startups-oferecera-mais-de-r-16-milhao-em-premios.htm

Salário Mínimo 2024: Governo prevê aumento para R$ 1.421

O Governo Federal tem planos de elevar o Salário Mínimo para R$ 1.421 no próximo ano. Essa estimativa segue a fórmula de correção prevista pela política de valorização, que engloba o reajuste inflacionário do ano anterior somado à variação do Produto Interno Bruto (PIB) de dois anos anteriores, este último baseado no crescimento de 2,9% registrado em 2022.

Esses números servirão de base para a elaboração da proposta de Orçamento 2024, a ser enviada pelo governo até o final de agosto deste ano. Atualmente, o salário mínimo nacional é de R$ 1.320, após Lula ter concedido um acréscimo a partir de 1º de maio. Durante a campanha eleitoral, o presidente comprometeu-se a retomar a política de valorização que vigorou em gestões passadas do Partido dos Trabalhadores (PT).

A Medida Provisória (MP) que estabelece o reajuste foi aprovada na comissão mista responsável pela avaliação do texto, nesta terça-feira (8). O relatório, que aguarda aprovação nos plenários da Câmara e do Senado, incluiu a política de valorização do salário mínimo, após um acordo ser alcançado com o governo.

Isenção IR

Além disso, a MP também incorporou o aumento da isenção do Imposto de Renda para indivíduos que ganham até R$ 2.640. Para equilibrar as perdas decorrentes dessa mudança, a proposta sugere a tributação de ganhos obtidos no exterior através de aplicações financeiras, entre outras medidas.

É importante destacar que o valor final do salário mínimo pode sofrer variações até sua efetivação em 1º de janeiro de 2024, principalmente em função de possíveis acelerações ou desacelerações da inflação. A estimativa governamental atual sugere uma alta de 4,48% no Índice Nacional de Preços ao Consumidor (INPC) ao longo de 2023.

Ao apresentar o Projeto de Lei de Diretrizes Orçamentárias (PLDO) para 2024 em abril, o governo considerava um salário mínimo de R$ 1.389, calculado com base em uma inflação de 5,2%, sem ainda incorporar a política de valorização que foi proposta em maio.

Com o encaminhamento da proposta, o Executivo estimou um custo adicional de R$ 18,1 bilhões para o próximo ano, visando cobrir o reajuste adicional. Mais da metade das despesas federais são impactadas pela dinâmica do salário mínimo. Conforme informações do PLDO, cada aumento de R$ 1 no salário mínimo resulta em um acréscimo de R$ 3,9 bilhões nos gastos relacionados aos benefícios equivalentes ao piso, excluindo aqueles que ultrapassam o valor mínimo.

Embora o projeto de lei ainda precise ser votado pelo Congresso, o governo já pode considerá-lo na formulação do orçamento. Adicionalmente, na ausência de uma política específica para o tema, o presidente tem autonomia para propor um reajuste superior à inflação, desde que haja recursos disponíveis.

O ressurgimento da política de valorização do salário mínimo, como proposto por Lula, pode complicar o cumprimento das metas do plano fiscal desenhado pelo ministro da Fazenda, Fernando Haddad. Questões sobre a viabilidade econômica e a relação com as despesas são trazidas à tona.

É possível que o aumento real do salário mínimo supere o limite de crescimento das despesas, uma vez que o percentual supera o teto de 2,5%. Em um cenário de aceleração do PIB, buscado por Lula, o desalinhamento entre o aumento do salário mínimo e a regra fiscal pode tornar-se mais evidente, já que os salários e benefícios continuariam a ultrapassar o limite de correção.

Em situações em que um gasto cresce mais rapidamente do que o aumento do teto, outras despesas precisam ser ajustadas proporcionalmente para equilibrar o orçamento. Esse cenário guarda semelhanças com o que ocorreu sob o teto de gastos, uma regra fiscal implementada durante o governo de Michel Temer (MDB) e criticada pelo PT. Embora o teto limitasse o crescimento das despesas, ele não permitia qualquer correção acima da inflação, mostrando-se insustentável em poucos anos diante das pressões por aumento de gastos.

No atual contexto, o arcabouço proposto por Haddad oferece uma margem de manobra maior no orçamento, ao considerar o espaço adicional proporcionado pela Proposta de Emenda à Constituição (PEC) aprovada na transição governamental e permitir ajustes acima da inflação.

Fonte: Contábeis. Link: https://www.contabeis.com.br/noticias/60768/governo-planeja-salario-minimo-de-r-1-421-em-2024/