O Imposto de Renda (IR) deste ano já começou, e para quem deseja pagar menos impostos, é preciso atentar-se às regras para não infringir a lei, para assim saber todo o tipo de gasto que pode ser deduzido.

Pensando nisso, confira abaixo como é a cobrança do IR para assim entender os descontos.

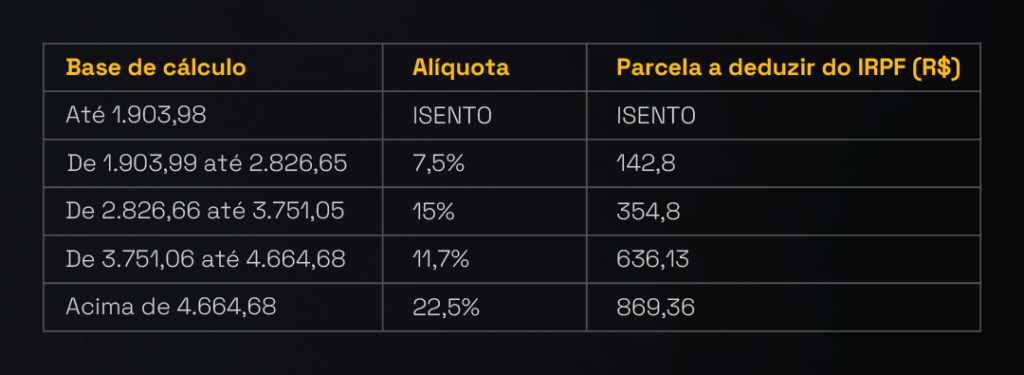

A parcela a deduzir funciona como um gatilho para o cálculo. Logo, supondo que o contribuinte receba R$ 4 mil, sua faixa é de 22,5%. Fazendo os cálculos, chega-se à conclusão de que o IR devido neste salário seria de R$ 900. Porém, a parcela a deduzir é de R$ 636,13. Dessa forma, o valor final de IR ficaria em R$ 263,87.

Por onde eu começo?

Em um primeiro momento, o contribuinte precisa checar qual das duas opções de declaração mais se enquadram ao seu perfil: completa ou simplificada.

Caso ele tenha dependentes, diversas despesas com educação e, principalmente com saúde, que tem deduções sem limite, além de mais de uma fonte de renda, a mais adequada poderá ser a declaração completa.

Isso acontece porque nesse tipo de declaração, o contribuinte terá várias alternativas para deduzir, de forma legal, os seus impostos.

Por outro lado, se o contribuinte não possui dependentes, mas tem só uma fonte de renda e poucos gastos com saúde e educação, o modelo mais adequado deverá ser osimplificado.

Ainda assim, caso tenha alguma dúvida, faça a simulação dos dois cálculos pelo programa da Receita Federal e veja em qual deles pagará menos impostos.

Quais gastos podem ser debitados do IR?

Taxas de corretagem

Os gastos com taxas de corretagem com a Bolsa de Valores durante o ano podem ser abatidos.

Na compra e venda de ações, por exemplo, a taxa é descontada do valor final da operação. Por esse motivo, é importante que o contribuinte guarde todas as notas de corretagem durante o ano.

Gastos com reforma

Os gastos com as reformas de casa é outro item que pode ser deduzido. Por isso, é viável guardar todas as notas com obras, ampliação e encanamento. Além disso, é importante lembrar depois de guardar todas as notas por cinco anos.

Os gastos são dedutíveis porque a diferença na valorização do imóvel, entre o preço pago e o atualizado, serão cobrados impostos sobre ela, eventualmente, em uma venda futura.

Pai ou mãe como dependente

Pais e mães só podem ser incluídos como dependentes caso tenham tido rendimento inferior a R$ 28.559,70 no ano de 2021.

Caso o rendimento, fruto de pensão, aposentadoria, recebimento de aluguel, por exemplo, tiver sido maior que esse limite, o dependente é obrigado a fazer a própria declaração, de modo separado.

Pensão alimentícia

A Receita esclarece que os valores recebidos de pensão alimentícia não são mais tributados pelo IR. A decisão do Supremo Tribunal Federal (STF) de afastar a incidência do IR sobre esses valores, decorrentes do direito de família, foi publicada no dia 23 de agosto, na Ação Direta Inconstitucional (ADI) n° 5422.

Quem nos cinco últimos anos (de 2018 a 2022) apresentou declaração, incluindo esse valor como um rendimento tributável, pode retificar a declaração e fazer o acerto.

Previdência privada

O contribuinte pode pensar em fazer um plano de previdência privada. Investindo em Plano Gerador de Benefício Livre (PGBL), poderá abater em até 12% o valor final da sua renda bruta para o cálculo do IR. Por exemplo, se a renda anual foi de R$ 80 mil, ele poderá deduzir até R$ 9,6 mil.

Investimentos que não cobram IR

Na hora de investir, uma das dúvidas mais comuns são os tipos de impostos e taxas cobradas sobre as aplicações.

Um tipo de investimento que vem crescendo no apetite dos poupadores são as Letras de Crédito Imobiliário (LCI) e Letras de Crédito Agrário (LCA). Os dois tipos de aplicações, embora rendam menos de 100% do CDI, não cobram IR.

Outro investimento que também não paga o imposto são os dividendos dos Fundos de Investimento Imobiliários (FIIs), assim como as vendas de ações em até R$ 20 mil. Os Certificados de Recebíveis Imobiliário e Agronegócio (CRI e CRA) também são isentos. E, por último, é a caderneta de poupança.

Doações

Se o contribuinte atua na área beneficente, saiba que poderá abater nos pagamentos de impostos os valores com as doações. Por lei, é permitido direcionar até 6% do imposto devido para projetos sociais, culturais e desportivos aprovados pelo Poder Público.

Casais devem declarar de forma separada ou junta?

Alguns casais têm o hábito de fazer a declaração do IR de forma conjunta por parecer mais prática. Mas quando colocado na ponta da caneta, é preciso avaliar caso a caso.

De maneira geral, a conjunta é mais vantajosa quando um dos dois tem pouca ou nenhuma renda tributável, ou quando há muitas despesas dedutíveis. Por outro lado, a separada é melhor quando os dois têm renda tributável, ou quando há poucas despesas dedutíveis.

Fonte: Com informações do Inteligência Financeira. Link: https://www.contabeis.com.br/noticias/55255/ir-2023-como-pagar-menos-imposto/

Carf: imposto compensado no exterior pode ser utilizado em compensação no Brasil

Por seis votos a dois, a 1ª Turma da Câmara Superior do Conselho Administrativo de Recursos Fiscais (Carf) entendeu que os contribuintes podem usar o imposto objeto de compensação no exterior em compensação no Brasil, desde que comprovada a compensação conforme as normas do país estrangeiro. Com a decisão, o processo foi devolvido à Delegacia da Receita (DRJ) para análise da documentação sobre a compensação ocorrida na Argentina.

O caso chegou ao Carf após o contribuinte tentar compor saldo negativo de IRPJ com imposto pago no exterior em exercícios anteriores e, ainda, pedir para compensar débitos no Brasil com imposto compensado por controlada ou coligada no exterior, sob o argumento de que a compensação é uma forma de quitação do imposto.

Na Câmara Superior, foi conhecida apenas a discussão sobre a possibilidade de usar em pedido de compensação, no Brasil, o imposto objeto de compensação no exterior. O relator, conselheiro Gustavo Guimarães da Fonseca, deu parcial provimento ao recurso do contribuinte, para permitir a compensação de parte do crédito pleiteado.

A conselheira Edeli Bessa abriu divergência. Para a julgadora, tanto a DRJ quanto a turma ordinária negaram o pedido da empresa sem análise da documentação apresentada pelo contribuinte sobre a compensação no exterior. “A tão só menção à compensação não é suficiente para negar a prova apresentada. Você pode até entender que a documentação não está completa. Por isso, defendo o retorno à DRJ para que esses documentos sejam avaliados”, afirmou.

A maioria dos conselheiros acompanhou a divergência. O processo julgado, envolvendo a Ambev, é o de número 16692.720871/2017-99.

A turma ainda negou, por voto de qualidade, provimento a recurso do contribuinte nos processos 16561.720025/2018-45 e 16561.720062/2018-53, mantendo a concomitância das multas isoladas e multa de ofício.

Fonte: JOTA. Link: https://www.jota.info/tributos-e-empresas/tributario/carf-imposto-compensado-no-exterior-pode-ser-utilizado-em-compensacao-no-brasil-06042023

Parcela de renda comprometida com dívidas é a menor desde antes da pandemia

A Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) registrou estabilidade no endividamento das famílias no 1º trimestre.

Março encerrou com 78,3% de famílias endividadas, mesmo índice de fevereiro. O percentual de renda comprometida com dívidas é de 29,9%, o menor desde fevereiro de 2020. A inadimplência também caiu pelo 4º mês seguido, atingindo 29,4% das famílias, queda de 0,4 pp em março.

Das famílias endividadas, 17,1% as consideram muito endividadas, um indicador estável em relação ao mês anterior.

De acordo com a economista da CNC, Izis Ferreira, o endividamento vem apresentando moderação desde outubro e se estabilizou no primeiro trimestre, graças à melhora da renda disponível e à queda da inflação, o que ajudou a reduzir o nível de inadimplência para 29,7% das famílias. No entanto, aqueles que têm dívidas vencidas há mais tempo continuam enfrentando dificuldades para sair da inadimplência devido aos altos juros.

De acordo com a Peic, em março, 11,5% do total de consumidores não tinham condições de pagar suas dívidas atrasadas de meses anteriores, o que representa uma queda ligeira de 0,1 pp em relação a fevereiro. No entanto, esse é o maior nível desde novembro de 2020 quando se compara as médias trimestrais.

A diminuição na contratação de dívidas em março foi observada entre os consumidores que estão nas duas primeiras faixas de renda, de até três salários mínimos e de três a cinco salários mínimos. Em contrapartida, nas faixas de maior renda, entre cinco e dez salários e acima de dez salários mínimos, a proporção de endividados cresceu.

Segundo a economista, o aumento do valor do Bolsa Família e as contratações formais de pessoas com menor nível de escolaridade têm ajudado as famílias de menor renda a pagarem suas dívidas. Isso se reflete na diminuição do indicador de dívidas atrasadas entre os dois grupos considerados mais pobres, enquanto houve um avanço entre aqueles com renda entre cinco e dez salários mínimos.

No entanto, ao se comparar os números anuais, a Peic revelou um aumento no volume de famílias com dívidas atrasadas em todas as faixas de rendimento.

O trimestre encerrou com uma queda na proporção de consumidores com dívidas atrasadas de meses anteriores entre os mais pobres, mas houve um avanço de 1,1 pp no ano. A comparação anual mostrou um aumento apenas nas duas primeiras faixas de renda, de até cinco salários mínimos.

A CNC informou que o comprometimento da renda dos brasileiros com dívidas caiu para 29,9% dos rendimentos, sendo que a cada R$ 1 mil, o consumidor gastou em média R$ 299 para pagar suas dívidas em março. Esse valor é o menor desde fevereiro de 2020, antes da pandemia da covid-19.

“Entre as famílias de menor renda, a redução da proporção de endividados também foi acompanhada da queda do comprometimento da renda dessas famílias com dívidas. Os consumidores que recebem até três salários mínimos fecharam o trimestre dedicando 30,9% da sua renda para pagar dívidas, o menor percentual desde junho de 2021. A cada R$ 1 mil, eles gastaram R$ 309 para pagar dívidas com instituições financeiras”, disse a CNC.

Por outro lado, a parcela média da renda dos mais ricos comprometida com dívidas aumentou, com um avanço de 0,4 pp entre aqueles que recebem de cinco a dez salários mínimos, resultando em 29,4% da renda comprometida, e um aumento de 0,3 pp entre os com mais de dez salários mínimos, com 27% comprometidos.

Fonte: Com informações da Agência Brasil. Link: https://www.contabeis.com.br/noticias/55253/brasil-tem-menor-comprometimento-de-renda-com-dividas-desde-2020/

Carf tem seis teses revertidas com voto de qualidade e mudanças nas turmas

A volta do voto de qualidade e as mudanças na composição das turmas do Conselho Administrativo de Recursos Fiscais (Carf) levaram à reversão de entendimento em pelo menos seis teses discutidas no tribunal administrativo. Em cinco delas, a mudança de posição foi desfavorável aos contribuintes (baixe relatório exclusivo).

As empresas sofreram derrotas em temas nos quais haviam vencido discussões nos últimos dois anos, como amortização de ágio interno; tributação sobre lucros no exterior e trava de 30% para uso do prejuízo fiscal de Imposto de Renda Pessoa Jurídica (IRPJ) e base negativa da Contribuição Social sobre o Lucro Líquido (CSLL) no momento da extinção da empresa.

As alterações na jurisprudência tiveram relação com a retomada do voto de qualidade, via Medida Provisória (MP) 1.160/23. A regra substituiu o desempate pró-contribuinte, vigente desde abril de 2020 devido à Lei 13.988/2020.

No entanto, também houve alterações decorrentes da troca do presidente do tribunal, com Carlos Higino Ribeiro de Alencar substituindo Carlos Henrique de Oliveira. Como Oliveira costumava participar das sessões como julgador, sua saída alterou a dinâmica nas turmas da Câmara Superior. Um exemplo de tese revertida por esse motivo foi a discussão sobre a incidência de PIS/Cofins sobre bonificações e descontos, decidida este ano contra o contribuinte. O mesmo ocorreu em relação à discussão sobre a Participação nos Lucros e Resultados (PLR) paga a diretores não-empregados. Já no caso do uso da compensação para denúncia espontânea houve reversão a favor do contribuinte, devido a mudanças na composição da turma.

Fonte: JOTA. Link: https://www.jota.info/tributos-e-empresas/tributario/carf-tem-seis-teses-revertidas-com-voto-de-qualidade-e-mudancas-nas-turmas-05042023